2019.04.01

新元号は「令和」に決定!! 5月以降の法人申告の注意点

こんにちは。中小企業の事業承継に強い税理士法人アイユーコンサルティングです。

さきほど、新元号が令和となることが発表されました。皇位継承前の新元号発表は憲政史上初めて、ということで、新元号が何になるのか予想される方、されない方さまざまだったのではないでしょうか?5月1日午前0時に施行されますが、実務的にも各方面への影響がありそうです。我々の業界でも、5月は3月決算法人の申告月ということもあり改元への対応も迫られます。

さて、そんな3月決算ですが、平成30年度税制改正により所得拡大促進税制が大幅に改組されています。今まで実務でも広く利用されてきた税額控除制度ですが、改正によって適用要件等が大きく変わっていますので、改めて適用関係を見直していきます。

1.特例税制の内容

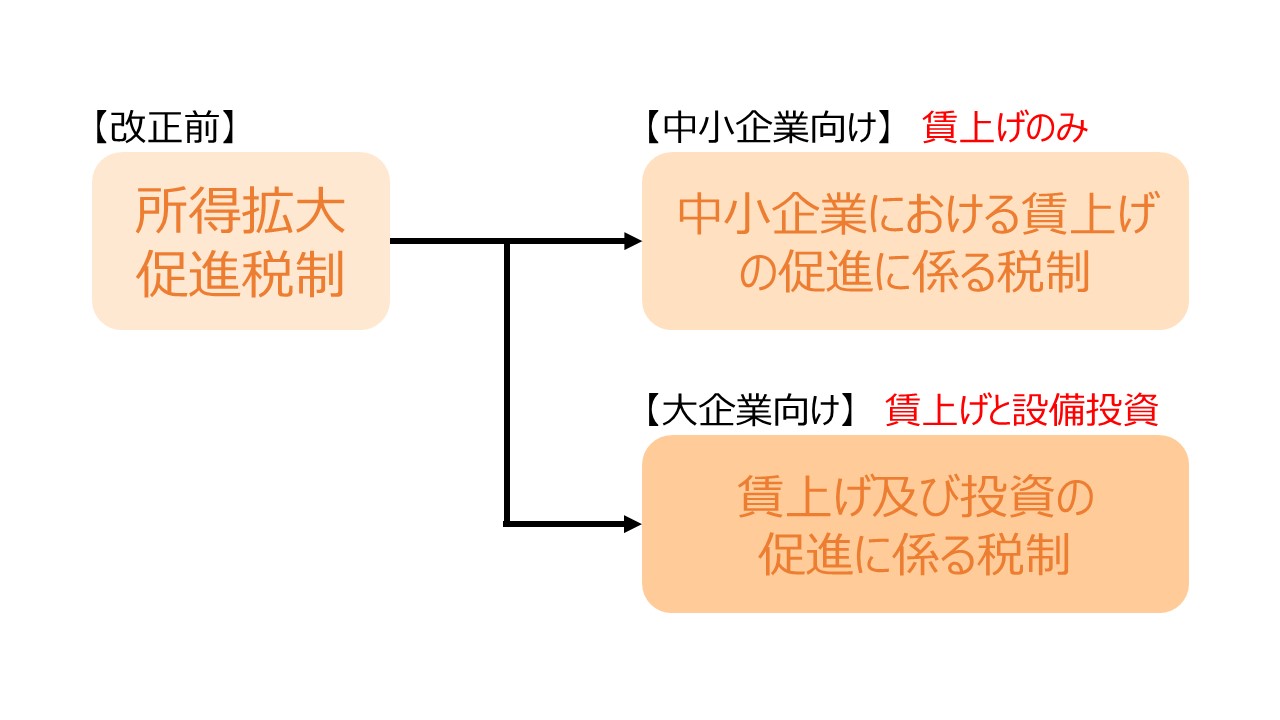

平成25年度税制改正により創設された所得拡大促進税制は、平成30年3月31日の適用期限をもって終了し、賃上げ及び投資の促進に係る税制(大企業向け)、中小企業における賃上げの促進に係る税制(中小企業向け)にそれぞれ改組されました。

従来の所得拡大促進税制は、企業の大小関わらず給与等支給額が増加するなどの一定の要件を満たす場合に、法人税の税額控除が受けられるという制度です。改正後は「大企業向け」と「中小企業向け」の2本立てになっており、中小企業向けは従来の所得拡大促進税制の延長線上にあるような制度で従業員の賃上げが要件となっている一方、大企業向けは賃上げだけではなく国内設備投資の要件も加わっています。なお、ここで中小企業とは措置法上の「中小企業者」、大企業は「中小企業者以外の企業」を指しています。

改正後の税制では、中小企業は「中小企業向け」だけでなく「大企業向け」のどちらかの取扱いを選択適用できます。一般的には「中小企業向け」の制度の方が要件面のハードルが低く、内容にも有利な点があるため、中小企業はそちらを適用することになるケースがほとんどになりそうです。

改正後の税制は、平成30年4月1日から平成33年3月31日までの間に開始する各事業年度について適用されます。

2.中小企業向け税制の改正点

今回は、中小企業向けの改正点について詳しく解説をしていきます。

適用要件および税額控除額は、改正前と改正後でそれぞれ以下の表となります。大きな変更点は、従来の税制では「基準」(平成25年3月期)の概念があったのに対し、改正後は給与の増加等は前期との比較で考えていく点です。また「継続雇用者」の内容が変更となっており、従来の平均給与の概念がなくなりましたので注意が必要となります。

継続雇用者の定義は、改正前は「適用年度及び前事業年度において給与等の支給を受けた雇用保険の一般被保険者である国内雇用者」であったのに対し、改正後は「適用年度と前事業年度の各月において給与等の支給を受けた雇用保険の一般被保険者である国内雇用者」となっています。

簡単に言うと、改正前では適用年度と前年度でそれぞれ最低1ヶ月ずつでも給与の支給があった者の給与も算定に必要だったのに対し、改正後では両年度ともに12ヶ月の支給がある者だけを抽出して算定することになります。つまり、2年間で途中入社や退職者の給与は算定に入れないこととなるため、改正前よりも判定は簡単になります。

税額控除額の上乗せ要件については以下の通りとなります。 教育訓練費とは、国内雇用者の職務に必要な技術、知識を習得または向上させるために支出する費用を指します。具体的には、法人が教育訓練等を自ら行う場合の費用等で、外部講師に対して支払う報酬や外部施設使用料、また他の者が行う教育訓練等に参加させる場合の費用などが該当します。

教育訓練費とは、国内雇用者の職務に必要な技術、知識を習得または向上させるために支出する費用を指します。具体的には、法人が教育訓練等を自ら行う場合の費用等で、外部講師に対して支払う報酬や外部施設使用料、また他の者が行う教育訓練等に参加させる場合の費用などが該当します。

前期の教育訓練費との比較となりますので、前期分も遡って集計する必要があり、確定申告書に明細書(教育訓練の実施年月、内容、受講者、支払証明などを記載したもの)を添付する必要もあるため、実務上は相当の時間を要する可能性があります。

一方、(2)の②の証明は、確定申告書に、認定を受けた経営力向上計画の写し、認定書の写し、経営力向上報告書を添付することが必要となります。

3.まとめ

従来の税制よりも、計算面は簡素化されより使いやすくなった印象の所得拡大促進税制ですが、適用要件では1.5%の賃金増加率の達成によりハードルが高くなった印象です。また、税額控除額でも従来の基準年度からの増加額ではなく、前年度からの増加額を使用するため、一般的には控除額が少なくなることが予想されています。

それでもしっかり判定をして、さらに中小企業であれば大企業向けの制度と有利不利の判定をした上で、制度の適用をしていくことが必要となります。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

税理士法人アイユーコンサルティングは土日祝日、遅い時間でもご相談のご予約が可能です。事業承継でお困りの際には、是非ともご相談ください。

天神オフィス長 小林 俊彦