2019.07.09

「ビットコインや株などの会社で所有する投資運用資産を個人の金融資産にするには?」

こんにちは。

中小企業の事業承継に強い税理士法人アイユーコンサルティングです。

過去の利益の積み立てにより、純資産が厚い(多い)会社がある。

先代から引き継いだ歴史のある会社ではあるが、時代の流れと共に本業はじり貧状態である。

人口減が見えている日本において、本業の復調は難しく、従業員も高齢化しており新しい従業員の確保もかなり厳しくなってくることが考えられる。

会社全体の利益としては、利益は出ているものの、その源泉のほとんどは過去の利益の積み立てを投資に回したものからの配当や運用益である。

投資の主な内容は、有価証券や仮想通貨などの金融資産であり、

有価証券も仮想通貨も安い時に購入しているため、かなりの含み益がある。

ここで仮にA社としよう。

A社は大田区にある創業40年の町工場だ。国内大手の自動車メーカーの下請けで車の部品を生産していた。

バブル景気により日本のメーカーが順調に利益を伸ばしていたころ、創業者が某証券会社の営業と親密になり、勧められるままに会社の剰余資金で株式投資を始めることになった。バブル景気時飛躍的に金融資産を増やすことになる。

だが、創業者は付き合いで株を買っており、増えていたからいいものの、実は実業の方への興味が強かった。バブル崩壊直前、勧められた株が今まで出してきた利益から比べたらわずかばかりの損失となった。

これを契機として、すがる証券会社の営業にはっきりと「実業に専念する」と断りを入れ、証券投資の世界からは足を洗うことになったのだ。

そしてバブル崩壊。同じように運用していた会社の多くが原資を大幅に割り込み減らす中、株式運用益の多くは残った状態で実業に専念、他事業への足場を作ることに成功する。

会社も順風満帆、1996年当時35歳の息子に社長の座を譲ることになり、創業者自らは引退した。

新社長はバブル崩壊後の厳しい時代に経営を引き継いだ。バブル崩壊の煽りを受けて受注減が続いたが、生産設備の縮小や人員の整理を行うことで、会社の事業は縮小傾向だったものの、毎期わずかばかりの利益を残すことはできたようだ。

面白いもので、新社長である息子は父が興味のなかった金融投資に興味を持っていた。

1998年おりしもネットバブルが到来しつつある中、もともと事業センスより投資センスのほうがあったのだろう。証券会社の営業を接待し、証券ディーラーなどの資産運用に秀でた人々を紹介してもらい、その運用ノウハウを細かく聞き出し、小さな失敗と大きな成功を繰り返しながら金融資産をさらに増やすことに成功する。ネットバブル崩壊も投資界隈の早耳情報により、事前に高値売却に成功することになる。

このころになると、縮小後の従業員10名程度の会社となっていた。しかし、本業での利益は年間300万円程度にもかかわらず、安定的に年間億単位の投資運用益を生み出すことに成功するようになっていた。投資運用に関する利益も法人税の対象なので、約40%(2000年当時、近年は約33%)の法人税を支払い毎年定期的に5,000万円以上の資産が増えるようになっていた。

小泉バブル、リーマンショック、良い時も悪い時も持ち前の磨かれた投資センスで増やすべきときは増やし、減りそうなときは事前に退却することでさらに雪だるま式に資産が増えることになる。複利で資産が増加することになり、その会社の現預金は実に25億円に到達していた。

工場の経営センスがなかった代わりに、息子が持っていたのがコンピュータ知識とインターネットスキルだった。ネット界隈の有識者から早めに情報を得ることによって、最高値200万円越えのビットコインを10万円のときに3億円分購入することを決断したのだ。その数3,000ビットコイン。

株式投資で得た経験値に基づき、危機回避能力は高い。ちまたで「仮想通貨女子」など初心者が大はまりしている状況を受けて、天井が近いと推察し、高値に差し掛かりつつあった2017年夏ごろより、少しずつ売っていったのだ。

すべてを高値売却はできなかったものの2018年1月の暴落前にすべてを売却した。

その額はなんと30億円となったのだ。

ビットコイン運用も法人で行っていたため法人税約33%を支払い20億円が手元に残り、株式投資で積み上げた資産と合わせると実に45億円の資産となっていた。

ちょうどそのタイミングで、事業譲受の申し入れがあった。

本業の方は、縮小したまま一定の事業規模を維持していたのだが、従業員や設備も含めて譲り受けたいという会社が現れたのだ。

問題となるのは本業とは無関係の45億円もの金融資産だった。家族は妻と娘が二人だが、せっかく生み出した金融資産を損のない形で残してあげたいと考えた。

懇意な税理士に相談すると上手い方法があるらしい。

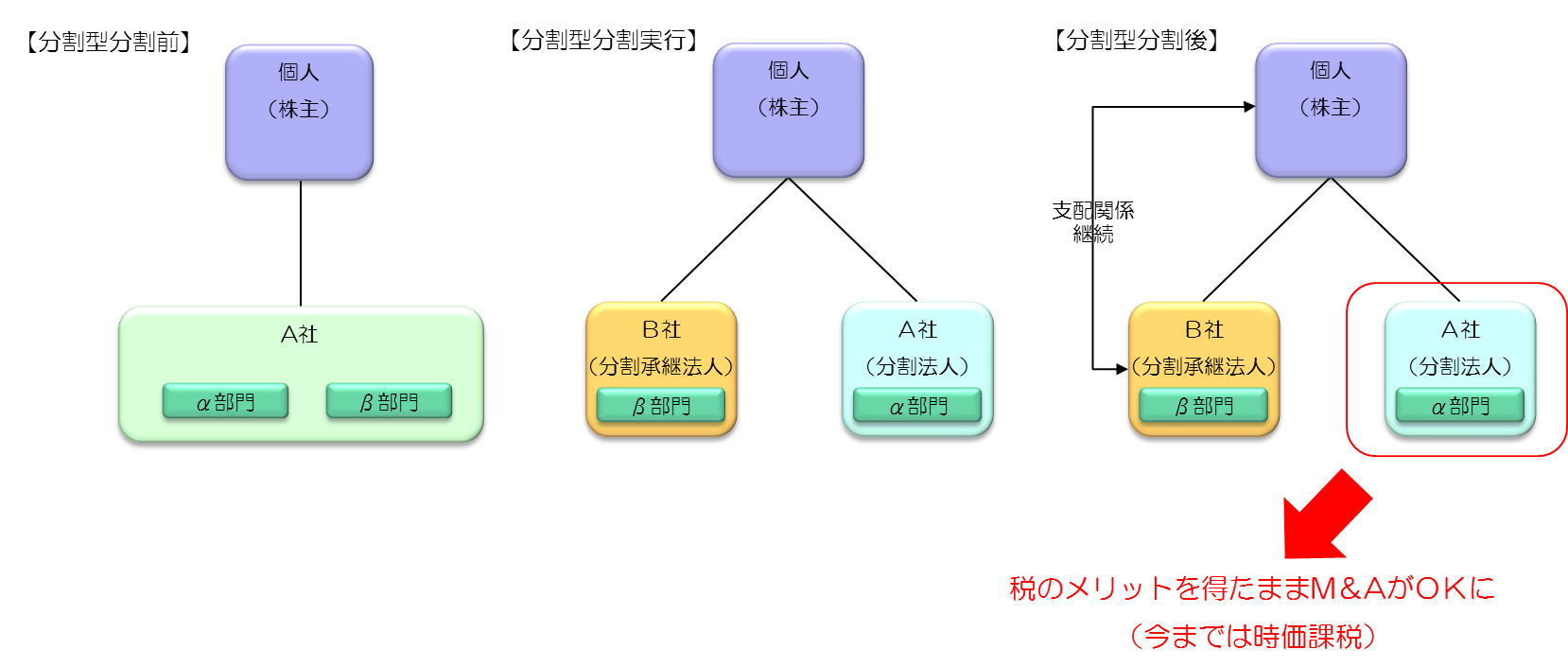

平成29年の税制改正により、本業と他事業を切り離し、一部の事業を売却する場合の措置が追加され、本業切り離し後にM&Aが行いやすくなっているという説明を受けた。

α部門→本業

β部門→金融資産運用

現状のまま、α部門である本業を他社に事業譲渡してしまうと、その事業譲渡益に対して法人税等の約33%の課税が行われることになる。

分割型分割の実行(H29改正活用)により、A社の兄弟会社を新設し、金融資産運用を行う会社(B社)を設立する。設立後、本業であるA社を第3者へ売却することによりA社の売却代金は個人の収入となる(一部個人資産に出来るメリット)

また、株式の売却益は株式の譲渡となり20.315%と低い税率なので、法人税等の約33%よりもメリットがある

分割によりB社は金融資産のみの新会社となり、過去の事業の責務を負う必要もなくなる。

B社の保有資産は金融資産45億円(現預金と有価証券)のみとなる。

2代目社長である息子は、税理士にB社の今後の運用をどうすべきか相談した。いくつか行ったほうが良いことがあるらしい。

1.B社の資本金1,000万円を1,000万円未満に減資する。

→資本金1,000万円の会社であれば、1,000万円未満に減資することで、初年度の登記費用はかかるものの法人住民税などの均等割りと呼ばれるものが安くなる。都道府県および市町村によるが年間約15万円の節税につながる。

2.資産運用施策

A.オペレーションが楽な、株式メインの資産運用を行うプラン

45億円の現金を高配当でかつ現在安値圏の株式もしくは安定した利回りの投資信託に変えてしまい、会社で配当金を受け取る(その場合税率20.315%)それを原資として役員報酬を妻と娘二人に払う。

→探せば3-5%の配当をしている会社は少なくない。5%としても、45億円分の株を保有していれば、2億2千5百万円の配当収入が期待できる。

B.オペレーションの難易度は上がるが、分散型資産運用を行うプラン

45億円の現金を用い、45億円のうち、20億円を有価証券投資、10億円を国内不動産投資、10億円を海外不動産投資にそれぞれ振り分けて投資を行う。残りの5億円の現金は急場に備えて投資せずに残しておく。

○有価証券投資→3−5%の配当が見込める企業への投資を行う。

○海外不動産投資→フィリピンやベトナムなど今後の成長が見込まれる国の不動産を購入する。数年から十数年後の売却益を狙う。

○国内不動産投資→駅チカなどの優良物件に投資を行う。

<会社株式の相続施策について>

B社株式は2代目社長が死ぬまでは持っておいたほうがよいと思われる。なぜなら生前贈与の場合、贈与税が高くついてしまうからだ(最大55%)。死後であれば相続税法が適用され税率は贈与税と同様の最大55%であるが、どちらも累進課税であるため、様々な控除や特例がある相続税の方が一般的には少なくなるため多額の贈与には注意が必要である。

税理士法人アイユーコンサルティングは土日祝日、お仕事終わりのお時間でもご相談のご予約が可能です。

相続や事業承継などでお悩み等ございましたら、お気軽にご相談下さい。