2023.01.09

ついに始まるミニマム課税制度!さらなるグローバル化に備えて知っておくべき外国子会社合算税制(CFC税制)とは!?

こんにちは。

中小企業の事業承継と成長支援に強いアイユーコンサルティンググループです。

1月を迎え、朝晩の冷え込みも一層厳しくなってまいりましたが、

皆様いかがお過ごしでしょうか。

昨今、経済活動のグローバル化が進み、外国進出や外国子会社を

設立する会社も増えています。

こうした企業活動を背景に新たな課税方法が生まれようとしています。

それは「GloBEルール」です。

先日、税制改正大綱で公表されましたが、2024年4月1日以後開始の事業年度から

実施予定の「グローバルミニマム課税」。

今回はこの制度に関連し共通点が多い「外国子会社合算税制(CFC税制)」について解説いたします。

皆様いかがお過ごしでしょうか。

昨今、経済活動のグローバル化が進み、外国進出や外国子会社を

設立する会社も増えています。

こうした企業活動を背景に新たな課税方法が生まれようとしています。

それは「GloBEルール」です。

先日、税制改正大綱で公表されましたが、2024年4月1日以後開始の事業年度から

実施予定の「グローバルミニマム課税」。

今回はこの制度に関連し共通点が多い「外国子会社合算税制(CFC税制)」について解説いたします。

■外国子会社合算税制(CFC税制)の概要

外国子会社合算税制はタックスヘイブン税制と称されることもありますが、

内国法人等が事業上の合理性がないにもかかわらず、

税負担の軽い国や地域に所在する子会社等を通じて

事業を行うことによる租税回避を抑制する制度です。

内国法人等が事業上の合理性がないにもかかわらず、

税負担の軽い国や地域に所在する子会社等を通じて

事業を行うことによる租税回避を抑制する制度です。

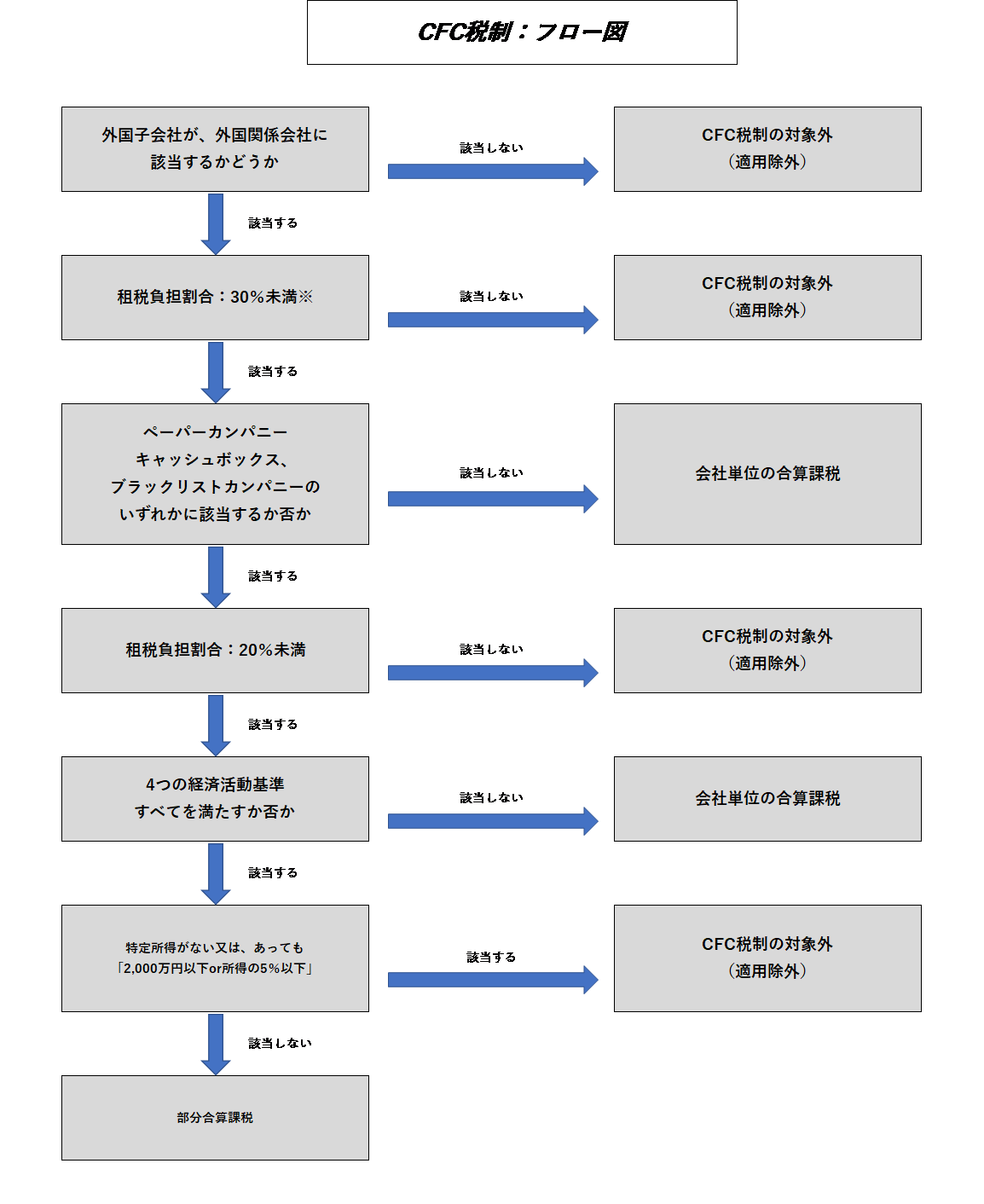

【所得合算の対象となる外国関係会社】

日本の内国法人又は居住者等が、合計で50%超の株式等(議決権・配当請求権等)を

直接及び間接的に保有又は実質的に支配する外国法人。

【外国関係会社とは】

外国関係会社は「特定外国関係会社」と「それ以外」の2種類に分かれこの2種類では

適用除外基準が異なります。

特定外国関係会社…「ペーパーカンパニー」「キャッシュボックス」

「ブラックリストカンパニー」のいずれかに該当する会社

【租税負担の適用除外基準】

租税負担割合(租税の額/外国関係会社の所得)によって下図のように区分されます。

会社区分 租税負担割合

20%未満20%以上30%未満※30%以上※

特定外国関係会社 会社単位合算 課税無し

上記以外 会社単位合算 課税無し

※令和5年度税制大綱において税負担割合が27%未満に変更となっております。

【合算対象所得】

① 会社単位の合算課税

対象外国関係会社の所得のうち、株式保有割合に対応する金額を

内国法人等の所得とみなして合算課税の対象とします。

内国法人等の所得とみなして合算課税の対象とします。

② 受動的所得の合算課税

一定の金額以上の「受動的所得」がある場合、その他要件に該当する場合には、

その所得を内国法人等の所得とみなして合算課税の対象とします。

その所得を内国法人等の所得とみなして合算課税の対象とします。

受動的所得…実質的活動のない事業から得られる所得のことで、

配当・利子・有価証券の譲渡損益やロイヤリティ等が該当します。

配当・利子・有価証券の譲渡損益やロイヤリティ等が該当します。

【外国税額控除】

CFC 税制の適用を受けた場合、外国子会社の所得については

外国の法人税と日本の法人税が二重に課税されることとなるため、

外国子会社が所在地国で課税される税金について、

「内国法人」である親会社 において「外国税額控除」の適用対象となります。

外国の法人税と日本の法人税が二重に課税されることとなるため、

外国子会社が所在地国で課税される税金について、

「内国法人」である親会社 において「外国税額控除」の適用対象となります。

また、「個人」もCFC税制の対象となります。

外国子会社の所得については日本において雑所得として課税されますが、

「個人」場合には外国子会社が所在地国で課税される税金について、

「外国税額控除」 の適用対象とならず総合課税(累進税率)が適用されるため

ご留意ください。

外国子会社の所得については日本において雑所得として課税されますが、

「個人」場合には外国子会社が所在地国で課税される税金について、

「外国税額控除」 の適用対象とならず総合課税(累進税率)が適用されるため

ご留意ください。

【対象判定フロー】

※令和5年度税制大綱において税負担割合が27%未満に変更となっております。

※国税庁:外国子会社合算税制に関する Q&A(平成 29 年度改正関係等)を基に作成

【最後に】

いかがでしたでしょうか。

実務においては、外国子会社を有する内国法人等がCFC税制の適用対象となるか

検討をする必要がありますのでご留意下さい。

検討をする必要がありますのでご留意下さい。

先日の税制改正大綱でCFC税制の簡素化(税負担割合27%への引き下げ)が公表されています。

グローバルミニマム課税制度の導入が日本企業への過度な事務負担とならないよう、

CFC税制との関係整理を行うとともに両制度の更なる改良や簡素化を期待しています。

グローバルミニマム課税制度の導入が日本企業への過度な事務負担とならないよう、

CFC税制との関係整理を行うとともに両制度の更なる改良や簡素化を期待しています。

今後の展開について引き続き注目していきます。

税務に関するお悩みがある方は、アイユーコンサルティンググループまでお気軽にご相談ください。