2024.08.05

一次相続では納税ゼロなのに二次相続では多額の納税!? 一次相続と二次相続について徹底解説!

こんにちは。

中小企業の事業承継と成長支援に強いアイユーコンサルティンググループです。

日に日に暑さを増して夏の日差しが眩しいこの頃ですが、みなさまいかがお過ごしでしょうか。

今回は、相続人として財産を取得した配偶者に相続が起こった場合、いわゆる二次相続について解説します。

1.相続税の計算について

相続税の計算をするにあたって、以下のポイントをご紹介させていただきます。

①基礎控除

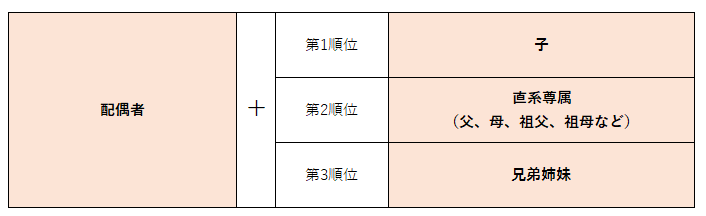

相続税には「3,000万円+600万円×法定相続人の数」の基礎控除がございます。

法定相続人は以下のように決められています。

※相続の放棄があった場合にはその放棄がなかったものとして「法定相続人の数」を考えます。

※相続の放棄があった場合にはその放棄がなかったものとして「法定相続人の数」を考えます。

例えば相続人が配偶者と子2人の場合では、「法定相続人の数」は3人となり、

基礎控除は「3,000万円+600万円×3人=4,800万円」となります。

②配偶者の税額軽減

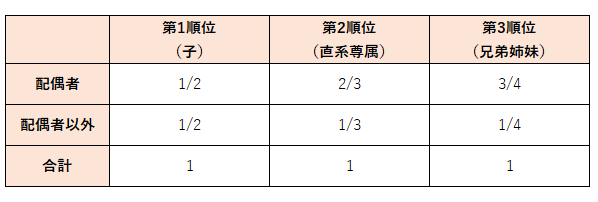

配偶者が取得する財産については、法定相続分又は1億6,000万円のいずれか多い金額まで相続税がかからない仕組みとなっています。

法定相続分は以下のように決められています。

※相続の放棄があった場合にはその放棄がなかったものとして「法定相続分」を考えます。

※相続の放棄があった場合にはその放棄がなかったものとして「法定相続分」を考えます。

被相続人の財産が1億6,000万円以下の場合は、配偶者がすべて財産を取得すると相続税はゼロとなります。ただし、配偶者が財産をすべて取得してしまうと、次に配偶者の相続が起こってしまった場合の相続税が多くなってしまう可能性があります。

詳しくは3.で解説いたします。

➂生命保険・退職金の非課税

被相続人の死亡によって取得した生命保険金や損害保険金(偶然な事故に基因する死亡に伴い支払われるものに限られます。)で、その保険料の全部または一部を被相続人が負担していたものは、相続等により取得したとみなされて相続税の課税対象となります。

この死亡保険金の受取人が相続人である場合、「500万円×法定相続人の数」の非課税枠が設けられています。

また、被相続人の死亡によって、被相続人に支給されるべきであった退職手当金、功労金その他これらに準ずる給与(これらを「退職手当金等」といいます。)を受け取る場合で、被相続人の死亡後3年以内に支給が確定したものは、相続等により取得したものとみなされて相続税の課税対象となります。

この退職手当金等の受取人が相続人である場合、死亡保険金と同様に「500万円×法定相続人の数」の非課税枠が設けられています。

※相続の放棄があった場合にはその放棄がなかったものとして「法定相続分」を考えます。

基礎控除と相続人の数え方については以下の弊社ブログで詳しく解説しております。

【税務・財務ブログ】相続税の基礎控除と相続人の数え方

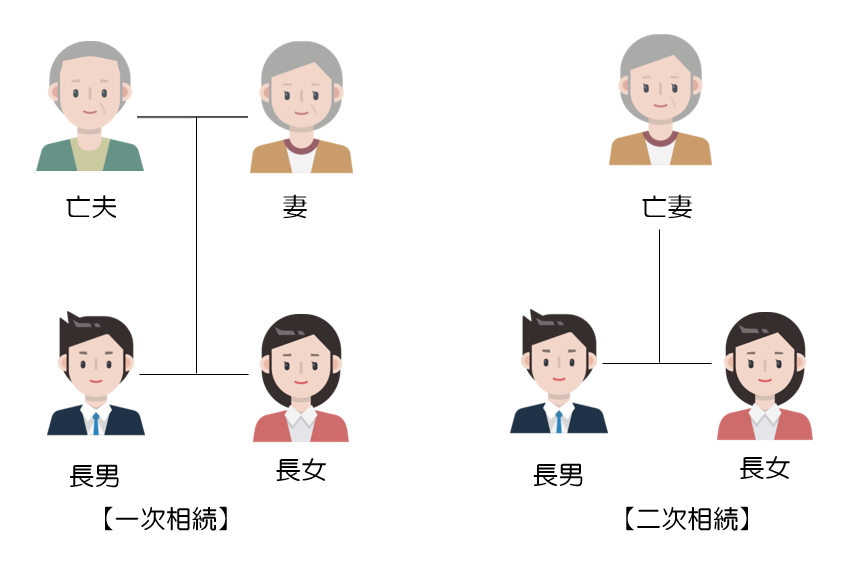

2.二次相続とは?

例えば両親と子2人のご家族で、先に父が亡くなってその後母が亡くなる場合で考えてみしょう。

この場合、父の相続は一次相続、母の相続は二次相続となります。

子2人にとっては父の相続で1回、母の相続で1回、合計2回相続税の申告をすることとなります。

つまり、相続税の負担を減らすためには、父の相続と母の相続で支払う相続税の合計が少なくなるように財産を分けることが重要です。

3.二次相続の納税額が多くなる理由

一般的に、一次相続よりも二次相続の方が相続税が高くなると言われています。

その原因として代表的なものが、1.〜➂で解説した基礎控除、配偶者の税額軽減、生命保険・退職金の非課税です。

①基礎控除

前述の通り、基礎控除は「3,000万円+600万円×法定相続人の数」で計算します。

法定相続人が少なければ基礎控除も少なくなってしまうというわけです。

例えば両親と子2人のご家族の場合、一次相続の法定相続人は3人(母と子2人)ですが、二次相続の法定相続人は2人(子2人)となります。

基礎控除を計算してみると、一次相続の基礎控除は「3,000万円+600万円×3人=4,800万円」ですが、二次相続の基礎控除は「3,000万円+600万円×2人=4,200万円」と、600万円減少します。

②配偶者の税額軽減

この制度が使えるのはもちろん配偶者のみですので、二次相続では配偶者がおらず配偶者の税額軽減が適用できません。配偶者の税額軽減は法定相続分又は1億6,000万円のいずれか多い金額と、他の税額控除に比べても大きい控除となっています。

二次相続で配偶者の税額軽減が適用できない影響はとても大きいです。

③生命保険・退職金の非課税

①基礎控除同様、法定相続人の数によって非課税金額が決まるため、一次相続と二次相続とでは非課税金額が変わってしまいます。

例えば両親と子2人のご家族の場合、一次相続の非課税金額は「500万円×3人=1,500万円」ですが、二次相続の非課税金額は「500万円×2人=1,000万円」と500万円減少します。

4.事例を用いて二次相続について考えてみましょう

両親と子2人のご家族で、父の財産が1億円、母の財産が5,000万円の場合で考えてみます。

【一次相続の相続税】

配偶者の税額軽減により相続税ゼロ

【二次相続の相続税】

母の財産5,000万円+一次相続により取得した1億円=相続財産1億5,000万円となり、

相続税は1,840万円となります。

【一次相続と二次相続の合計】

0+1,840万円=1,840万円

② 一次相続で母1/2、子1/4ずつ財産を取得した場合

【一次相続の相続税】

相続財産1億円に対する相続税は315万円

【二次相続の相続税】

母の財産5,000万円+一次相続により取得した5,000万円=相続財産1億円となり、

相続税は770万円となります。

【一次相続と二次相続の合計】

315万円+770万円=1,085万円

③ ①と②の差額

1,840万円▲1,085万円=755万円

上記はあくまで一例ですが、一次相続で納税をしてでも子が財産を取得して、二次相続の相続税を抑えることでトータルの相続税負担を減らすことができます。

また、上記では生命保険・退職金の非課税については言及していませんが、非課税の範囲内で取得できる金額が一次相続よりも二次相続の方が少なくなるため、一次相続の時点で子が財産を取得して二次相続で子が受け取る財産を少なくしておくことがトータルの相続税の税負担を減らすことに繋がります。

一次相続の財産額や二次相続の財産額、財産構成等によって一次相続と二次相続の相続税がそれぞれ異なりますので、専門家にご相談のうえご検討ください。

5.まとめ

いかがでしたでしょうか。

今回の解説は相続税の負担軽減について注目をしたものでしたが、財産の分け方は被相続人の遺言書又は相続人同士の遺産分割協議で決めるものですので、被相続人がどのように財産を分けたいと思っていたのか、相続人同士でどう分けたいのか、という部分も大切だと考えています。相続税申告は相続開始から10か月以内と申告期限が定められているため、短い期間で財産の分け方を決めて申告書を作成しなければなりません。二次相続まで考えて手続きを進めるのは時間的にもなかなか難しいことと思います。

アイユーコンサルティンググループでは、二次相続も含めた内容で相続税申告や生前対策のご提案をさせていただきます。

税務に関するお悩みがある方は、アイユーコンサルティンググループまでお気軽にお問い合わせください。