2024.10.09

非上場株式の承継における相続時精算課税制度の活用について

こんにちは。

中小企業の事業承継と成長支援に強いアイユーコンサルティンググループです。

夏が終わり秋の涼しさを感じる季節となりました。

皆様いかがお過ごしでしょうか?

今回は非上場株式の承継における相続時精算課税制度の活用について解説します。

中小企業の経営者、後継者を悩ませる最たる例の一つとして「自社株式の承継」があります。自社株式の承継は承継先や会社ごとの課題があり、これに応じた対応策が必要になりますが、その中の一つに相続時精算課税制度による贈与があります。

相続時精算課税制度とは、原則として、贈与をした年の1月1日において60歳以上の直系尊属(父母や祖父母など)から18歳以上の直系卑属(子や孫など)へ財産を贈与した場合に選択できる制度で、受贈者1人につき生涯で2,500万円まで無税で資産を移転することが可能です。

(特別控除枠の2,500万円と後述する基礎控除110万円の合計額を超えた部分については一律20%の贈与税が課税されます。)

令和5年度の税制改正で、令和6年1月1日以後に行われる贈与から、特別控除の2,500万円とは別枠で、毎年課税価格から相続財産への持ち戻しが不要な基礎控除110万円が設けられていますので、以前より使い勝手が良くなっております。

参考:【過去ブログ】令和6年度以降の贈与について

ただし、贈与税の税負担が少ないかわりに、贈与者に相続が発生した際には、相続税の計算上、相続時精算課税を使って贈与した財産を、贈与時の価額で相続財産に足し戻すことが必要となります。

(贈与時に贈与税を支払っていた場合は相続税から控除することができます。また、基礎控除以内の贈与については足し戻しの対象とはなりません。)

一見すると早めに財産を移転することができるだけの制度で、最終的に足し戻す必要があるのだから、「自社株式の承継対策にはなっていないのでは?」と思われるかもしれません。しかし、自社株式の承継対策における相続時精算課税制度のポイントは「贈与時の価額」で相続財産に足し戻されるという点にあります。つまり、将来的に値上がりすることが見込まれる財産を早めに贈与しておくことで、相続の時に取得するよりも低い価額で財産を承継できる可能性があるということです。また、自社株式の承継の場合、設備投資や退職金の支給などにより一時的に株価が下落したタイミングで贈与することで、さらに低い価額で承継できる可能性があります。

具体的な例を見てみましょう。

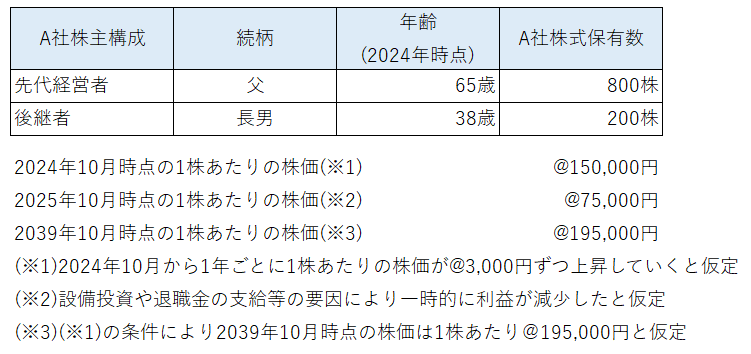

前提条件

先代経営者の財産は現金5,000万円とA社株式(発行済株式総数1,000株)のみで、相続人は後継者(長男)のみ。債務はないものとする。

(2039年に先代経営者に相続開始)

<相続時精算課税制度の活用有無>

パターン➀: 活用しなかった場合

パターン②: 活用した場合

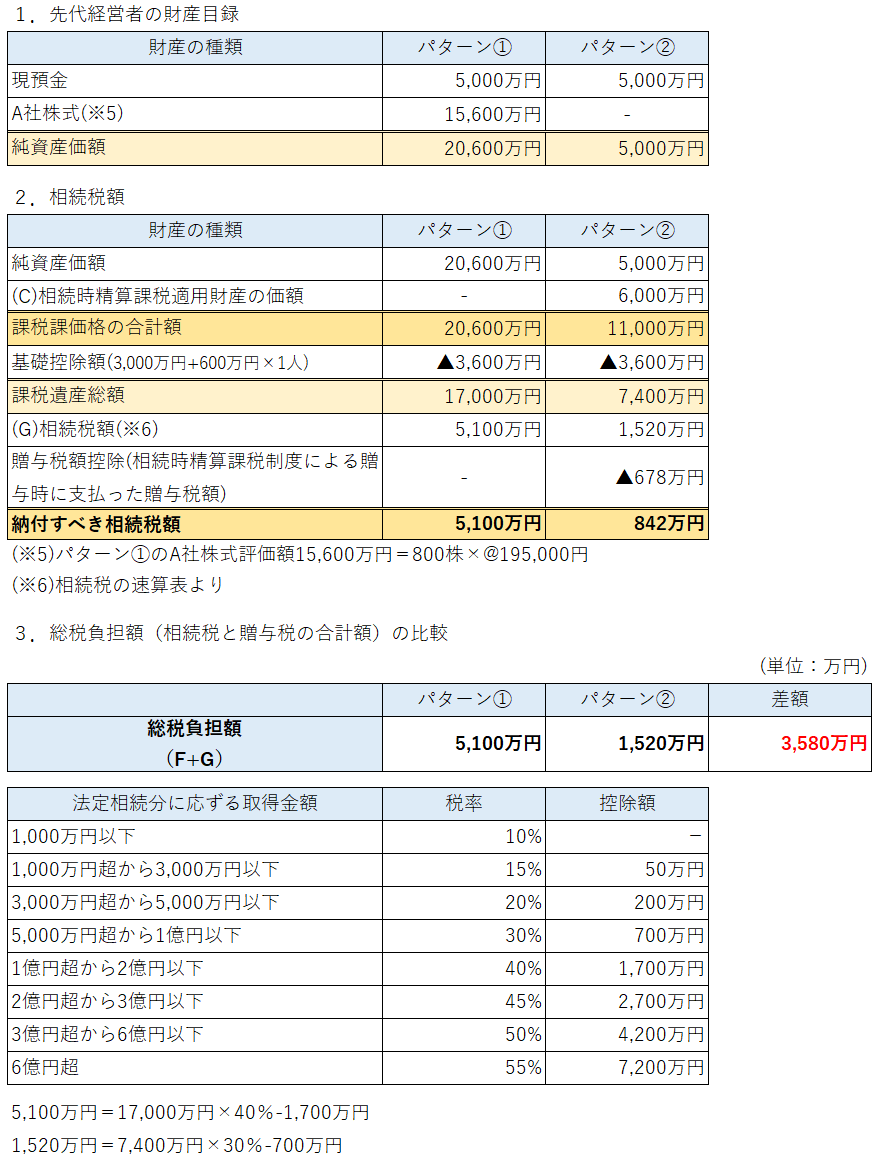

上記具体例から、前提条件の場合には相続時精算課税により生前に自社株を承継した方が相続税の負担が大幅に少なくなることが分かります。

また、相続税の納税資金の不足が生じるか否かという点においても大きな差が生じます。相続時精算課税制度を活用した場合には、現預金5,000万円で納税資金を補い、かつ十分な手残りがありますが、活用しない場合には100万円の不足が生じることとなります。

ただし、相続時精算課税制度にはリスクもあります。

贈与者に相続が開始した場合に贈与財産を贈与時の価額で相続財産に足し戻すことになるのは前述のとおりですが、相続開始時点において、具体例における仮定とは逆に自社株式の価額が贈与時点よりも下がっていた場合には、結果的に税負担が多くなる可能性があります。また、一度相続時精算課税制度を選択すると、暦年贈与に戻ることはできないため、暦年贈与を利用した対策はできなくなる等のデメリットもあります。

暦年贈与の解説につきましては、以前の弊社ブログにて解説しております。

参考:【過去ブログ】令和6年度以降の贈与について

そのため、自社株を相続時精算課税制度によって贈与する場合は、慎重に上記メリットとデメリットの比較をする必要があります。

なお、他に有効な手段が考えられる場合には当該手段との関係で不利にならないかなどの検討も必要です。

まとめ

いかがでしたでしょうか。自社株式の承継は非常に難しいテーマで、会社ごとに課題やその解決策が異なるものですが、今回は一つの手法として相続時精算課税制度による自社株式の承継をご紹介させていただきました。

アイユーコンサルティンググループでは、豊富な実績に基づいた徹底した現状分析を踏まえ、多角的かつ本質的なご提案を行います。

税務に関するお悩みがある方は、アイユーコンサルティンググループまでお気軽にお問い合わせください。