2025.07.09

相続税申告で指摘されやすい名義財産の落とし穴

こんにちは。

中小企業の事業承継と成長支援に強いアイユーコンサルティンググループです。

梅雨が明け、本格的な夏の訪れを感じる季節となりました。皆様いかがお過ごしでしょうか?

中小企業の事業承継と成長支援に強いアイユーコンサルティンググループです。

梅雨が明け、本格的な夏の訪れを感じる季節となりました。皆様いかがお過ごしでしょうか?

今回は、相続税の申告で特に注意が必要な「名義財産」について解説いたします。

名義が違えば相続税はかからない──そう思っている方ほど、ぜひご覧ください。

名義が違えば相続税はかからない──そう思っている方ほど、ぜひご覧ください。

名義財産とは?

被相続人以外の名義になっていて一見相続税申告の必要がなさそうだが、実質的には被相続人の財産であるもの

例) 子どもや配偶者名義の預金、株式など…

どうして名義財産が問題になるのか?

• 実質的には被相続人の財産であるため、相続財産に含めて申告が必要

• 名義だけを変えても、贈与の事実や証拠がなければ贈与と認められない

• 税務調査で発覚しやすく、申告漏れや追徴課税のリスクが高い

ではよくある名義財産の具体例を見ていきましょう!!

名義預金

名義預金とは、被相続人以外の名義であるにもかかわらず、実質的には被相続人の財産であると認定される預金のことです。

• 被相続人が他人の名義で口座を開設した

⇒配偶者や子などの名義

• 預けられたお金の出どころが被相続人である

⇒預金額が高額かつ、専業主婦や学生など自身で蓄財したとは通常考えにくい場合、被相続人からの支出を疑われます。

• 名義人がその口座の存在を知らない、また贈与されたと認識していない

⇒贈与契約は贈与者と受贈者双方の合意があって成立します。一方が「知らなかった」では、贈与が成立したことにはならないため被相続人の財産(名義預金)と判断される可能性があります。

• 被相続人が印鑑や口座を管理していた

⇒口座名義人が口座の存在自体は知っていたとしても、預金を自由に使えるような状況ではなかった 等々

💡ポイント

相続税は、被相続人が所有していた財産に対して課税されます。名義が子や孫であっても、実際には資金の出どころ・管理者・使途が被相続人にある場合、名義人ではなく被相続人の財産とみなされるのです。

また、預金の存在は知ってはいたものの、預金の管理・運営を被相続人が行っていた場合も「名義預金」と判断されることがあります。

後から「こんなはずじゃなかったのに…」とならないためにも、通帳やキャッシュカードを名義人が保管し名義人自身が口座を管理できる状態にしておく、贈与の事実を客観的に残すために贈与契約書を作成する、など名義預金と認定されないような対策をきちんと行いましょう。

また、預金の存在は知ってはいたものの、預金の管理・運営を被相続人が行っていた場合も「名義預金」と判断されることがあります。

後から「こんなはずじゃなかったのに…」とならないためにも、通帳やキャッシュカードを名義人が保管し名義人自身が口座を管理できる状態にしておく、贈与の事実を客観的に残すために贈与契約書を作成する、など名義預金と認定されないような対策をきちんと行いましょう。

名義保険

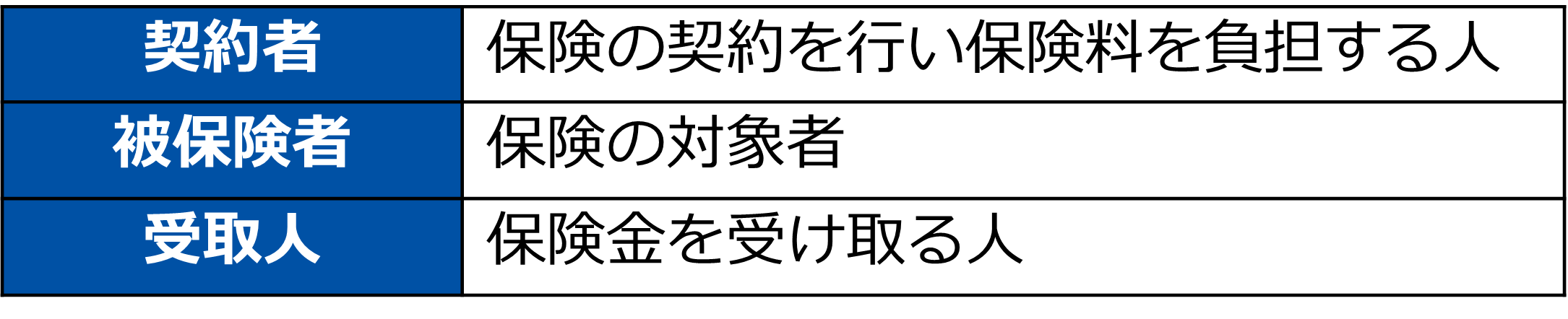

生命保険には「契約者」「被保険者」「受取人」という3者が関わります。

名義保険とは、この3者のうち契約者と実際の保険料負担者が一致しないなど、形式と実態にズレがあるケースをいいます。

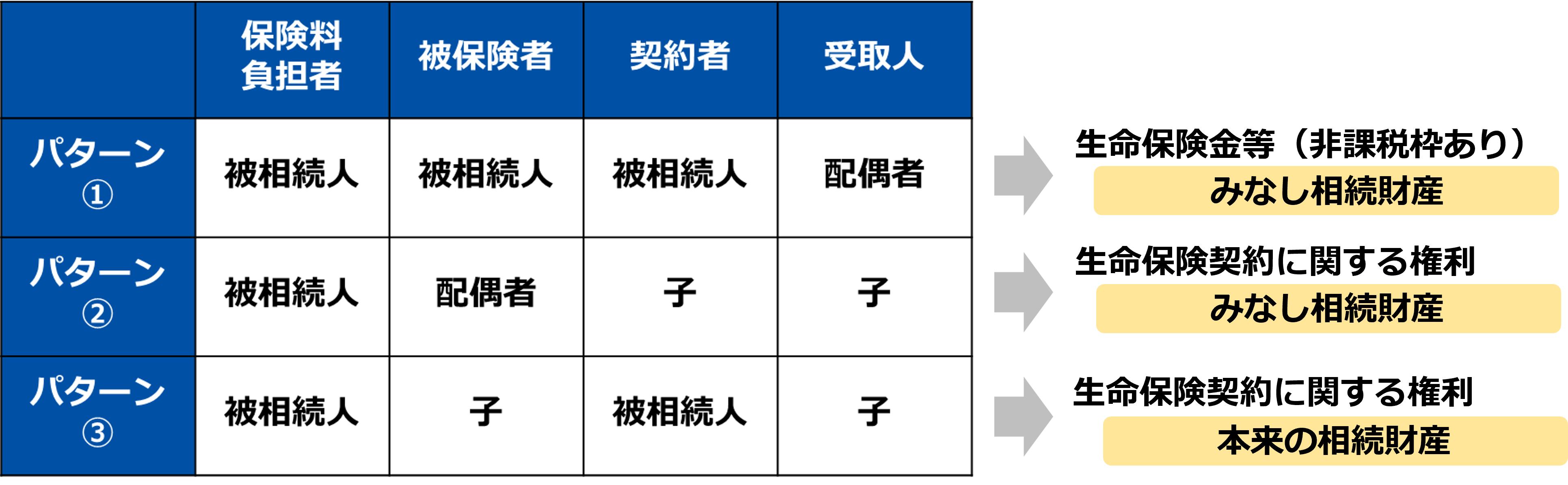

■名義保険が相続税の対象になるケースとは?

パターン別に解説します。

・パターン①

保険料負担者:被相続人 被保険者:被相続人 契約者:被相続人 受取人:配偶者

⇒死亡保険金は「みなし相続財産」として相続税の課税対象です。

※受取人が法定相続人の場合、受け取った死亡保険金から非課税限度額(500万円×法定相続人の数)を差し引き、その残額に対して相続税が課税されます。

・パターン②

保険料負担者:被相続人 被保険者:配偶者 契約者:子 受取人:子

⇒一見、相続税申告と無関係に見えますが、保険料を被相続人が支払っていた場合、実質的な契約者は被相続人とされ、名義保険としてみなし相続財産となり相続税の課税対象となります。

主に相続開始日時点の解約返戻金相当額等が相続財産として課税対象となります。

※この場合、生命保険の非課税枠は適用できません。

・パターン③

保険料負担者:被相続人 被保険者:子 契約者:被相続人 受取人:子

⇒ 契約者が亡くなると、「契約権利(保険契約そのもの)」が相続財産になります。

主に相続開始日時点の解約返戻金相当額等が相続財産として課税対象となります。

※この場合、生命保険の非課税枠は適用できません。

💡ポイント:保険料の支払者が誰かがカギ

「保険料を誰が負担したか」が最も重要です。

契約者の名義が子や配偶者でも、保険料を被相続人が支払っていた場合、実質の契約権は被相続人のものと判断されます。 保険が満期前だったり、解約返戻金がある契約の場合、契約の権利そのものが相続財産になります。

「保険契約に関する権利」の申告漏れには注意!!

契約者の名義が子や配偶者でも、保険料を被相続人が支払っていた場合、実質の契約権は被相続人のものと判断されます。 保険が満期前だったり、解約返戻金がある契約の場合、契約の権利そのものが相続財産になります。

「保険契約に関する権利」の申告漏れには注意!!

名義株

名義株とは、株式の名義人(株主名簿上)と、実際の出資者・経済的利益を受けている者が異なる株式のことです。

■よくあるケース

• 親(被相続人)が出資・管理していたが、子ども名義になっている自社株

• 資金の出どころが被相続人で、名義だけ親族や従業員になっている株式

• 相続税対策として形式的に株式の名義を子ども名義としているが、実質の権利は被相続人に残っている場合

旧商法の時代では、株式会社を設立するために最低7人の発起人が必要でした。創業者が100%出資しているにも関わらず発起人の人数確保のために、親族や従業員などの名前だけを借りて株主として登録することも少なくありませんでした。それがそのまま株主名簿に残っており相続が発生すると、名義株の問題が生じるといったケースも珍しくありません。

💡ポイント

名義よりも「実質所有者」が誰かを重視します。

つまり、名義人が誰であっても、出資時の資金負担を被相続人がしている、株式の経済的価値を実質的に保有していたのが被相続人である、などの事実がある場合それは被相続人の相続財産として申告が必要です。

つまり、名義人が誰であっても、出資時の資金負担を被相続人がしている、株式の経済的価値を実質的に保有していたのが被相続人である、などの事実がある場合それは被相続人の相続財産として申告が必要です。

まとめ

いかがでしたでしょうか?

預金・保険・株式の名義が「形式」と「実態」でズレていないか、今一度ご確認ください。

「名義が違えば相続税はかからない」と思っていた方ほど、思わぬリスクが潜んでいることもあります。

少しでも不安を感じたときや判断に迷うときは、専門家に相談することが大切です。

相続や税務に関するご相談は、アイユーコンサルティンググループまでお気軽にお問い合わせください。