2025.08.12

【徹底解説】「ふるさと納税」の賢い使い方

こんにちは。

中小企業の事業承継と成長支援に強い、アイユーコンサルティンググループです。

厳しい暑さが続いておりますが、皆さまいかがお過ごしでしょうか。

さて、今回は、ふるさと納税の“意外と知られていない活用方法”についてお話させていただきます。

ふるさと納税といえば、地方を応援しながら返礼品を楽しむ制度として知られていますが、実はそれだけではありません。

上手に活用すれば、相続税対策にもつながることをご存じでしょうか?

今回は、ふるさと納税の賢い使い方について、【所得税・住民税】と【相続税】の2つの視点から解説させていただきます。

1.ふるさと納税とは?

ふるさと納税とは、自分の選んだ自治体に寄附(ふるさと納税)をすることで、所得税と住民税から控除される仕組みで、実質2,000円で地域支援やお礼の品が得られる制度です。

(引出元:総務省 ふるさと納税のしくみ)

(引出元:総務省 ふるさと納税のしくみ)

総務省は、制度の乱用や過熱を抑えるため、令和7年10月1日からポータルサイトでのポイント付与が全面禁止となり、

返礼品の価値が寄付額の30%(さらに送料や経費含めて50%)以内に制限する改正を行いました。

2.所得税・住民税での節税ポイント

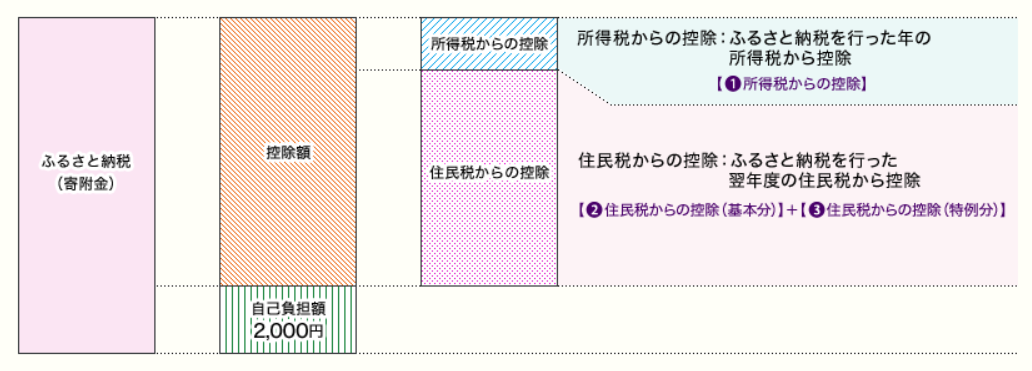

ふるさと納税をすることで、所得税は「寄附金控除」、住民税は「寄附金税額控除」が適用されます。

寄付金控除は、医療費控除や生命保険料控除と同様に所得金額から差し引かれるため所得税の負担軽減が可能です。

寄附金税額控除は、控除額に一定の税率を乗じた金額が翌年度の住民税から控除されます。

(計算イメージ)

(引出元:総務省 ふるさと納税のしくみ)

ふるさと納税は確定申告をすることで還付控除を受けることが可能です。

確定申告が不要な会社員の方であれば、一定の条件を満たすことでワンストップ特例制度を利用することができます。

書類を送るだけで、寄付したふるさと納税から2,000円を控除した金額が翌年の住民税から控除されます。

3.相続税での節税ポイント

実はふるさと納税は「地方公共団体への寄附」なので、相続した現金を寄附すると、相続税の課税財産から控除できます。

相続税には寄附金控除という特例があり、相続した財産を、国・地方公共団体・認定NPO法人などに寄付した場合、

その寄附した金額は相続税の課税対象の財産から除外控除(非課税)されます。

相続人が自ら寄附を行うことで、通常のふるさと納税と同様に、所得税・住民税についても控除を受けるとこができ、さらに返礼品も受け取ることが可能です。

4.具体的な節税効果

続いて、ふるさと納税を活用する前後で相続税がどのくらい変わるのか比較してみましょう。

前提:年収2,000万円の会社員が相続人となり、相続財産1億円(基礎控除3,600万円)のうち現金100万円を寄附した場合

|

|

寄附しない場合 |

寄附して控除を受けた場合 |

|

相続税の課税対象額 |

1億円 |

9,900万円 |

|

相続税 |

1,220万円 |

1,190万円 |

|

所得税・住民税控除 |

0円 |

所得税336,300円減少 住民税452,200円控除 (実質負担額2,000円除く) |

|

返礼品 |

なし |

返礼品(寄付額の30%程度)が受け取れる |

|

実質負担額 |

なし |

2,000円のみ |

|

節税効果 |

0円 |

相続税減額+所得税・住民税控除 |

上記前提の場合、結果として相続税を30万円軽減することが可能となり、

所得税・住民税の控除、さらには返礼品30万円程度のものを受け取ることができます。

<参考>所得税・住民税 概算計算サイトhttps://www.furusato-tax.jp/about/simulation

5.寄附金控除を利用する際の注意点

①申告が必須

被相続人が亡くなってから10カ月以内に寄付をし、相続税申告書に証明書を添付する必要があります。

②遺言では適用できない

相続により財産を取得した人が自らの意思で寄附をした場合に寄附金控除は受けられるものであるため、

被相続人の遺言により寄附する場合は、認められません。

③相続した現金のまま寄附する必要がある

相続により取得した不動産や株式などを売却して得た現金を寄附すると適用できません。

現金や生命保険金等を取得して寄附するものに限定されています。

④返礼品が高額になると所得税がかかる

ふるさと納税の返礼品は一時所得として課税対象となります。

返礼品の総額が50万円を超えると所得税が生じてしまい、かえって所得税や住民税が増えてしまいます。

(一時所得が発生するふるさと納税額:50万円/30%≒166万円寄付額)※返礼率を一律30%とし、他の一時所得はないものと仮定

⑤ふるさと納税の上限がある

ふるさと納税には個々の状況(年収、家族構成など)によって控除限度額があります。

限度額を超えた寄附は所得税・住民税の控除適用外となりますのでご注意ください。

ポータルサイトなどで簡易的に上限額を計算できるので試してみてください。

まとめ

ふるさと納税を上手に活用することで、以下の効果が期待できるのです。

- 所得税・住民税を節税できる!

- 相続税の課税対象を減らせる!

- 返礼品ももらえて地域貢献もできる!

こんな一石三鳥の制度は他にありません。

しかし、相続税における節税効果ふるさと納税はあくまでも寄附なので、

高所得者で、相続する財産が多く相続税率が高くないと寄附した金額に比べて節税効果の実感は薄いかもしれません。

ふるさと納税は相続税・所得税・住民税の3つの税負担を軽減できるので、

上記注意点を踏まえた上で検討してみてはいかがでしょうか?

税務に関するお悩みがある方は、アイユーコンサルティンググループまでお気軽にお問い合わせください。