2026.02.09

その暗号資産、そのまま相続して大丈夫?価値ある資産を次世代へつなぐために、今知っておきたいこと

こんにちは。

15拠点体制で資産家・中小企業向けに各種コンサルティングサービスを展開するアイユーコンサルティンググループです。

まだまだ寒い日が続きますが、皆様いかがお過ごしでしょうか。

「暗号資産を持っているけれど、売却すると税金が高そう」

「相続のときにどう扱われるのか分からない」

そんな不安を感じたことはありませんか。

実は暗号資産は、相続の場面で想定外の税負担を生む可能性がある資産です。

場合によっては、「相続したのに手元にお金が残らない」という事態も起こり得ます。

昨年末に公表された税制改正大綱では、「強い経済の実現」「税負担の公平性の確保」といった観点から、

さまざまな税制度の見直しの方向性が示されました。

今回はその中でも注目度の高い「暗号資産の課税制度の見直し」を軸に、

相続が発生した場合に直面しやすい課題と、今から考えておきたい対策について解説いたします。

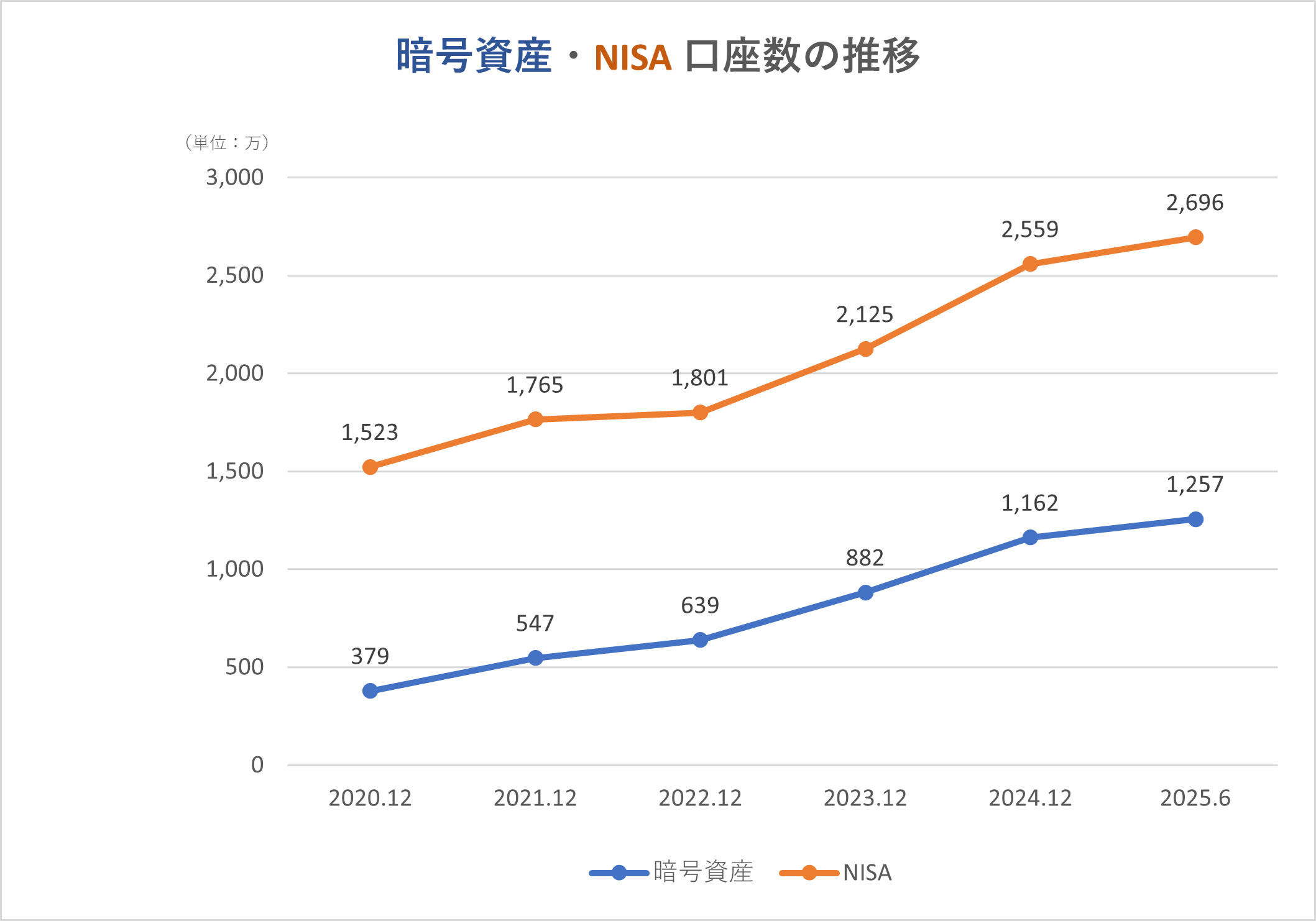

1. 金融資産としての地位を確立しつつある「暗号資産」

JVCEAの統計によれば、2025年前半には1,200万口座を突破。

その後も拡大を続け、足元では既に1,300万口座を超える規模へと成長しています。

これは、政府が「貯蓄から投資へ」と後押ししてきたNISA口座の約半分に迫る規模です。

取引量も年々増加しており、暗号資産はもはや一部の人だけの投資対象ではなく、

社会に広く浸透した金融資産となりつつあります。

出典:下記をもとに当社にて作成

日本証券業協会「NISA口座の開設・利用状況(2025年6月末時点)

一般社団法人日本暗号資産等取引業協会「暗号資産取引月次データ

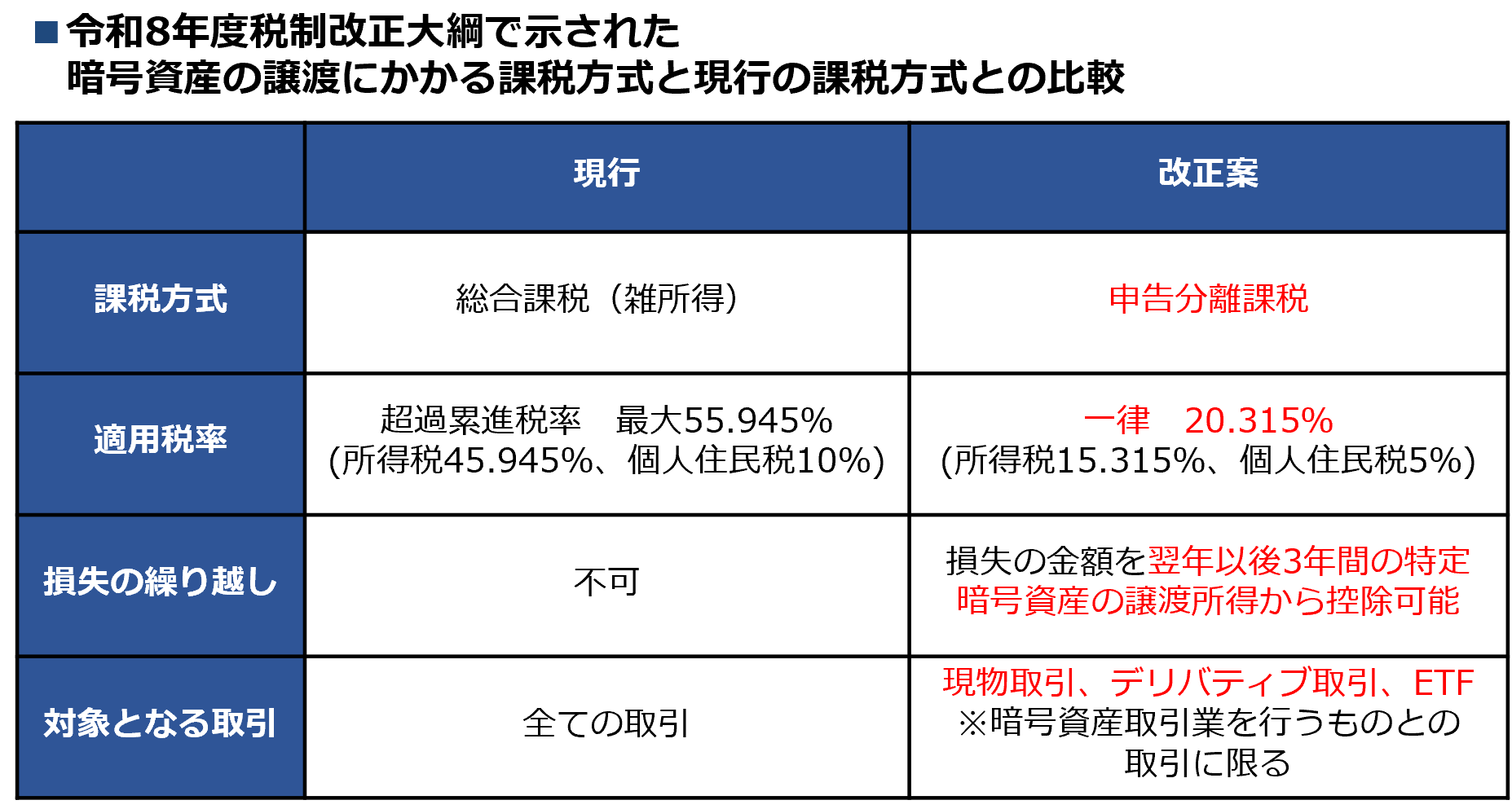

こうした状況を踏まえ、令和8年度税制改正では、特定暗号資産の譲渡益について、

申告分離課税(税率20.315%)へ移行する方針が示されました。

あわせて、特定暗号資産の譲渡所得内での損失の繰越控除(3年間)も導入される予定です。

これにより、

- 総合課税(最大55%)からの脱却

- 税額計算の簡素化

- 損失が出た場合のリスク軽減

といった大きな変化が見込まれます。

今回の改正は、暗号資産が「一般的な金融商品」として制度上でも位置づけられつつあることを示すものといえるでしょう。

現行制度では暗号資産の譲渡益には総合課税方式がとられていますが、

今回の税制改正により、特定暗号資産の売却益には一律して申告分離課税方式が採用されることになっております。

ただし、注意点もあります。

- 分離課税の適用は、最短でも令和9年1月1日以降とされていること

- 対象はあくまで「特定暗号資産※」に限られること

制度移行の過渡期に相続が発生した場合、不用意に売却すると

従来どおり総合課税が適用され、想定以上の税負担が生じる可能性もあります。

※特定暗号資産とは、「暗号資産取引業(仮称)を行う者に対して暗号資産(金融商品取引業者登録簿に登録されている暗号資産等」をいいますが、現時点(令和8年1月末)では具体的に示されていません。

2. 独自の技術が支える「資産性」と成長の軌跡

暗号資産がこれほど注目されてきた背景には、基盤となる「ブロックチェーン技術」への信頼があります。

分散型台帳技術により管理される暗号資産は改ざんが極めて困難で、

中央集権的な法定通貨や企業の信用に依存する電子マネーとは異なり、独自の自律性を持っています。

そのため、特定の国家情勢に左右されにくく、インフレや通貨価値の変動に対する備えとして評価されることもあります。

代表的な暗号資産であるビットコイン(BTC)はこの10年で約500倍という成長を遂げました。

仮に10年前に10万円分のビットコインを購入していれば、現在は約5,000万円の価値を有することになります。

このように大きく成長した資産をどのように次世代に引き継ぐかは、

近年の資産承継において避けては通れないテーマとなっています。

3. 相続時に直面する「多重課税」という現実

これまでの暗号資産の承継において最も注意すべきことは、

相続税と所得税が重なって課税される可能性があることです。

暗号資産が「負の資産」になり得る理由は、次の点にあります。

- 相続時点の時価をもとに相続税が課される

- さらにその後売却すると、取得価額との差額に所得税・住民税が課される

- 売却のタイミングや適用税率によっては、手元に残る金額が大きく変わる

その結果、「相続によって多額の資産を取得したはずなのに、

税金を支払った後、想定していたほど現金が残らない」といった事態が生じることもあります。

それでは、

【資産総額:3億円(不動産1億円、現預金1億円、暗号資産1億円※取得価額100万円と仮定)を子2人へ相続する】

というケースを想定し、

- 売却のタイミング(相続発生前/相続発生後)

- 適用される税率(総合課税/分離課税)

の違いによって、税負担がどのように変わるのかを見てみましょう。

※特定暗号資産の売却時と相続発生時の時価が同じであり、暗号資産の譲渡の翌年に相続が発生するとします。

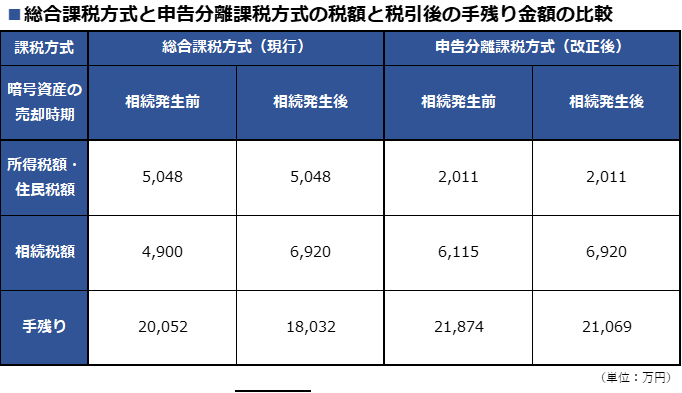

では、それぞれの場合について計算の根拠とともに各税額を確認してみましょう。(以下、万円未満切り捨て)

では、それぞれの場合について計算の根拠とともに各税額を確認してみましょう。(以下、万円未満切り捨て)

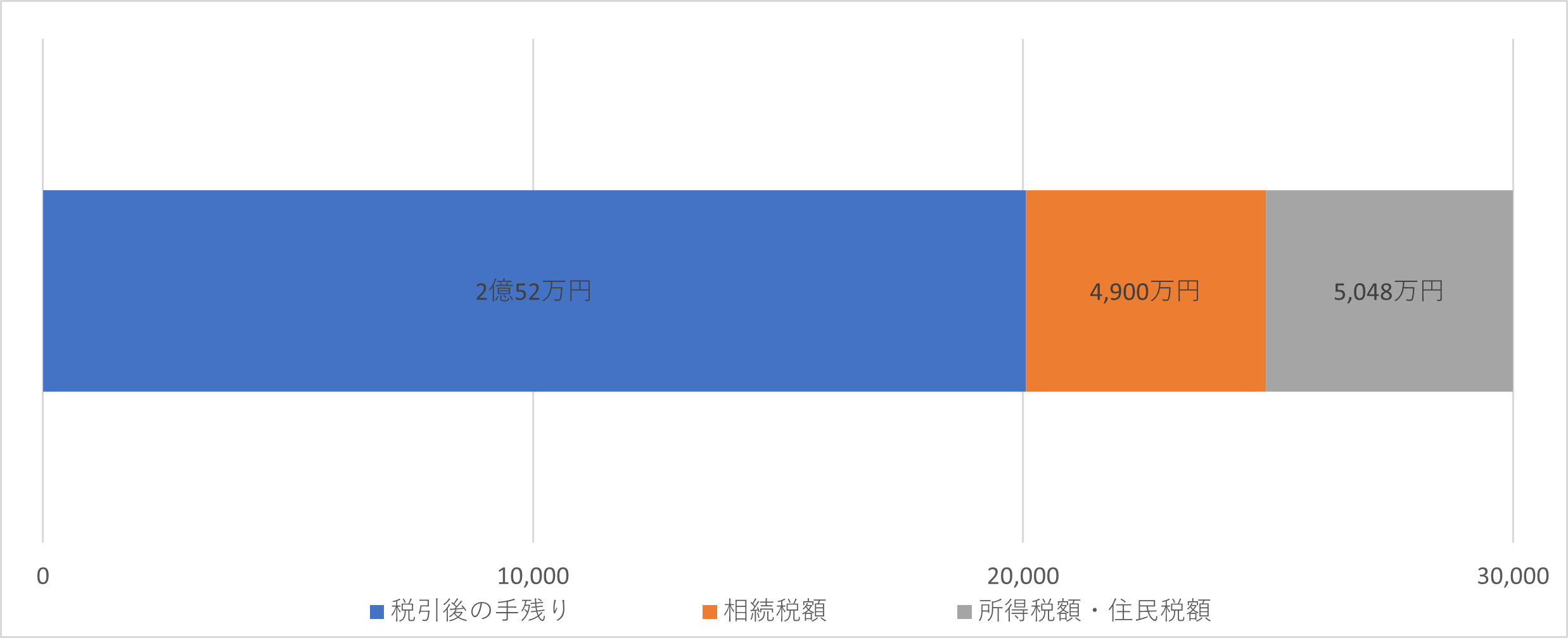

①暗号資産の譲渡所得にかかる所得税・住民税額

(時価1億円-取得価額100万円)×55.945%-4,896,716円=5,048万円

②相続税額の計算

(3億円-所得税・住民税額5,048万円-基礎控除額4,200万円)=2億752万円

{(2億752万円÷2)×40%-1,700万円}×2=4,900万円

③税引後の手残り額

3億円-(①+②)=2億52万円

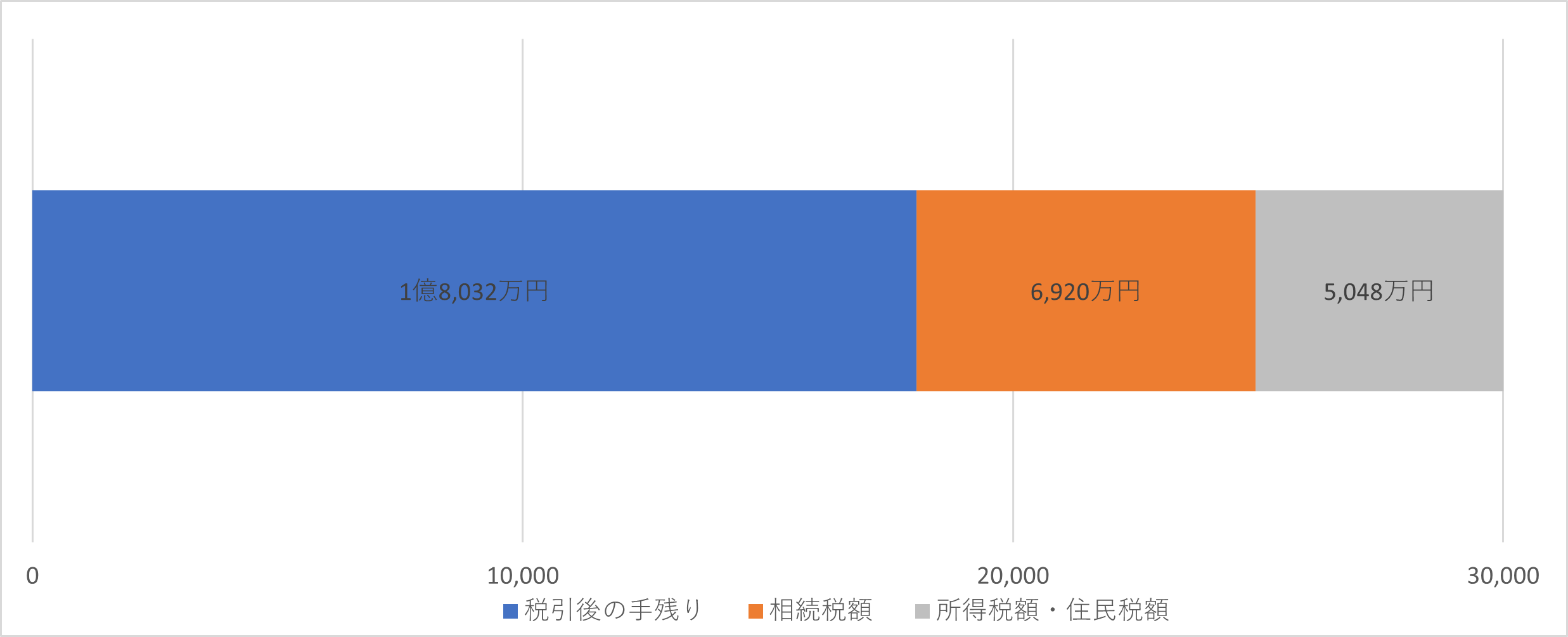

①暗号資産の譲渡所得にかかる所得税・住民税額

5,048万円 ※1.総合課税方式 (1)①に同じ

②相続税額の計算

(3億円-基礎控除額4,200万円)=2億5,800万円

{(2億5,800万円÷2)×40%-1,700万円}×2=6,920万円

③税引後の手取り額

3億円-(①+②)=1億8,032万円

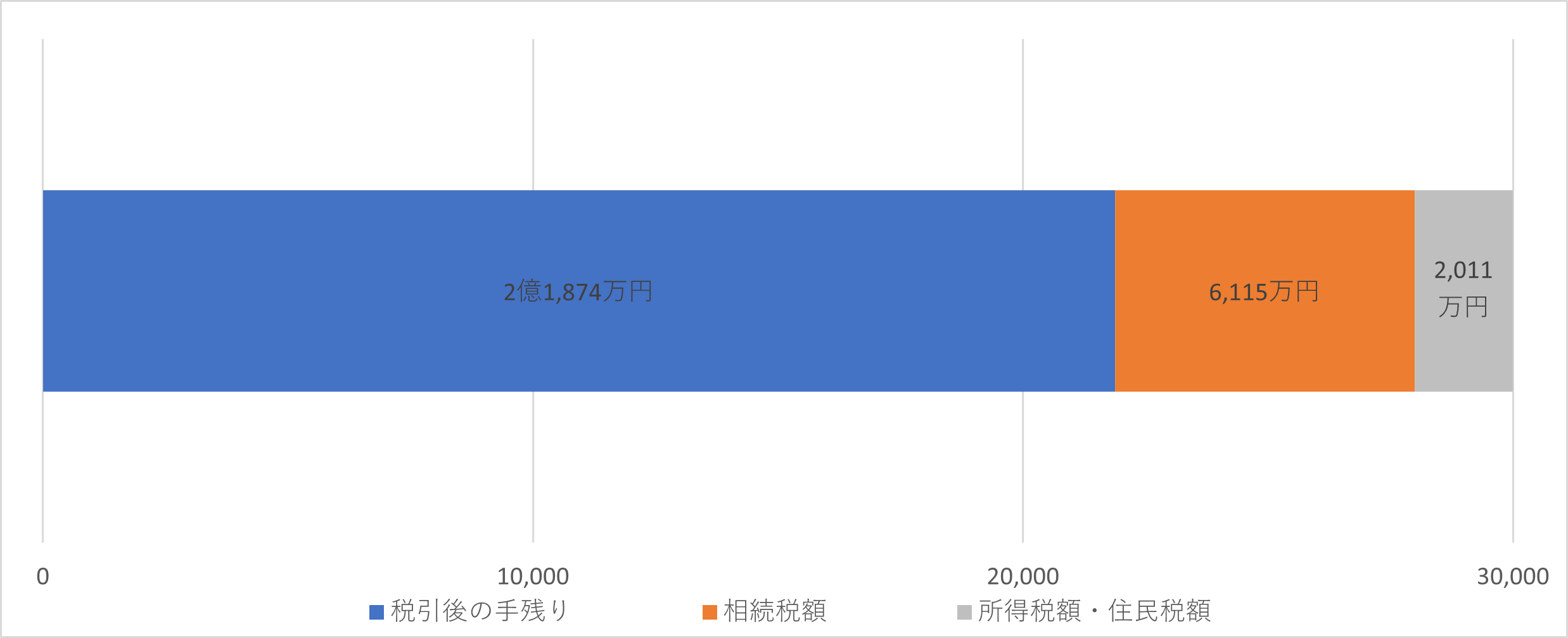

①暗号資産の譲渡所得にかかる所得税・住民税額

(時価1億円-取得価額100万円)×20.315%=2,011万円

②相続税額の計算

(3億円-所得税・住民税額2,011万円-基礎控除額4,200万円)=2億3,789万円

{(2億3,789万円÷2)×40%-1,700万円}×2=6,115万円

③税引後の手取り額

3億円-(①+②)=2億1,874万円

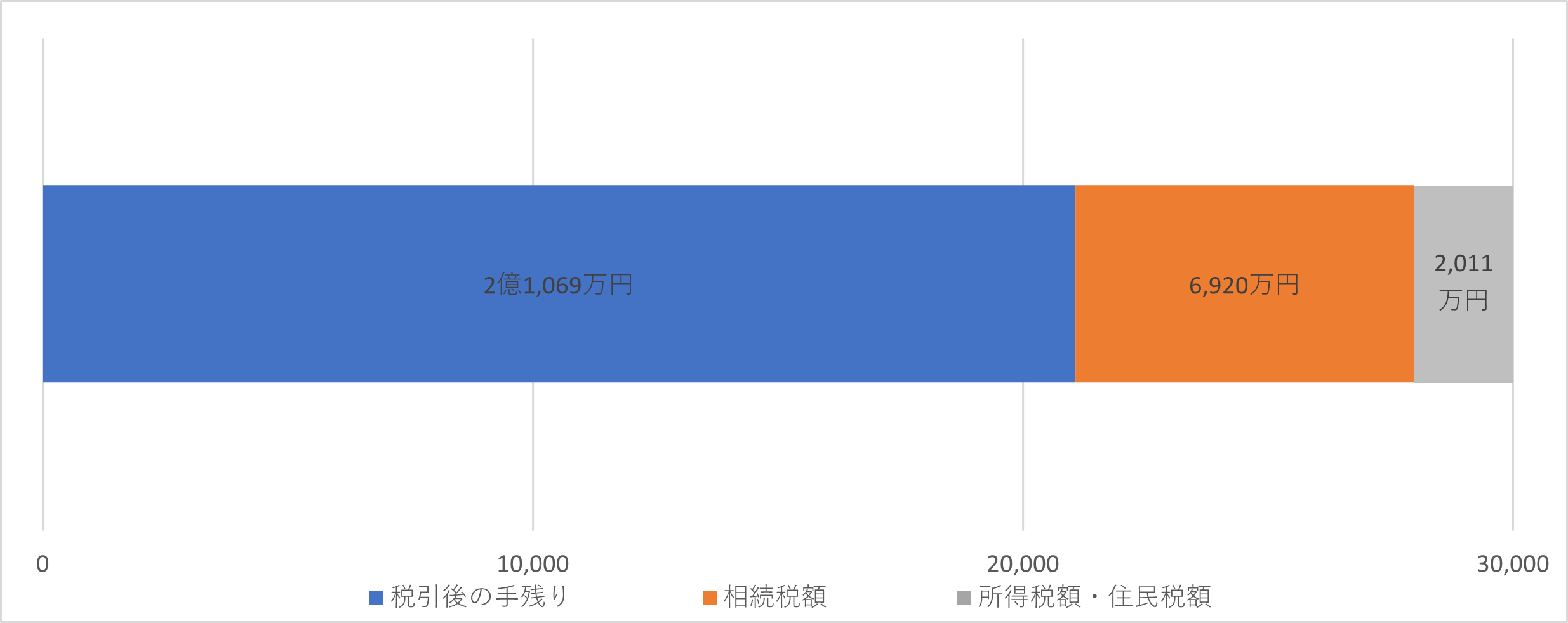

①暗号資産の譲渡所得にかかる所得税・住民税額

2,011万円 ※2.申告分離課税方式 (1)①に同じ

②相続税額の計算

(3億円-基礎控除額4,200万円)=2億5,800万円

{(2億5,800万円÷2)×40%-1,700万円}×2=6,920万円

③税引後の手取り額

3億円-(①+②)=2億1,069万円

以上のケースの比較より、所得税・住民税額は相続開始前後で変わらないため、

相続開始前に暗号資産を売却した方が所得税・住民税額の分だけ相続財産が圧縮され、

相続税額は下がることが分かりました。また、課税方式については申告分離課税方式の方が有利になります。

今回のケースでは、結果として申告分離課税方式適用後の期間で相続開始前の時期に

売却すると最も税額を抑えることができるということになりました。

同じ財産状況であっても、売却時期によっては《3,800万円》ほど手残りの金額が異なることとなりますので、

その時期の適切な選択がいかに重要であるかがお分かりいただけるかと思います。

ただし、総合課税(改正前)でも他の所得と合わせて税率が20%以下の

税率になる範囲(所得330万円以下)で収まるように売却するのであれば、改正前に売却してもよいかもしれません。

4. 財産を守り抜くための「出口戦略」と「共有」

今回は、暗号資産の譲渡にかかる課税方式の改正と相続発生前後における

暗号資産の売却にかかる税負担のリスクについて解説してきました。

このようなリスクを回避するには、早い段階からの準備が重要です。

- 出口戦略の検討

暗号資産を「持ち続ける」か「段階的に売却する」か。

分離課税への移行時期を見据え、「いつ、どの程度売却し、いくら残すのか」を事前にシミュレーションしておくことが、過度な税負担を避けるポイントになります。 - 財産状況の可視化と共有

暗号資産はデジタル資産であるため、保有者以外からは存在が見えにくいという特徴があります。口座情報や管理方法を整理し、ご家族と共有しておくことは、円滑な相続のために欠かせません。 - ポートフォリオの見直し

暗号資産の税制が変わることで、不動産や預貯金、株式との組み合わせ方も変わります。

流動性の高い資産として、どの位置づけにするのか。新制度を前提に、資産全体を見直す良い機会と言えるでしょう。

まとめ

いかがでしたでしょうか。税制が大きく変わる局面は、これまでの資産の持ち方や承継方法を見直す絶好のタイミングです。

暗号資産は、大きな成長力を持つ一方で、税制や管理面での特殊なリスクも併せ持っています。

- 成長を期待して保有し続けるのか

- 税負担や安定性を重視して整理するのか

大切なのは、制度を正しく理解したうえで、ご自身やご家族のライフステージに合った選択をすることです。

「いくら残るのか」「いつ動くべきか」を一度整理してみることで、将来への不安が和らぐかもしれません。

税務に関するお悩みがある方は、アイユーコンサルティンググループまでお気軽にお問い合わせください。