2026.04.06

不動産小口化商品の相続・贈与が変わる!評価方法の見直しと「総則6項」のリスクを解説|令和8年度税制改正

こんにちは。

国内外16拠点体制で資産家・中小企業向けに各種コンサルティングサービスを展開するアイユーコンサルティンググループです。

春の陽気が感じられる季節となりましたが、皆さまいかがお過ごしでしょうか。

近年、手軽な不動産投資として人気を集めている「不動産小口化商品」。

この商品を活用した相続税や贈与税の対策を検討されている方もいらっしゃるかもしれません。

しかし、令和8年度税制改正大綱により、この不動産小口化商品の評価方法が大きく見直されることになりました。

今回は、改正案の概要、そして改正前に贈与する場合の注意点について解説します。

1. 何が変わる?評価方法の大きな変更点

まずは今回の改正案の概要を確認しましょう。

【改正案の概要】

※「通常の取引価額」

具体的には以下のようなものを指します。

①処分価格・買取価格

②売買実例価額

③定期報告書等に記載された不動産の価格を参考に求めた金額

つまり、これまでの「通達評価」ではなく、より実態に近い「市場価格(時価)」で評価されることになる、ということです。

2. なぜ評価方法が見直されたのか?

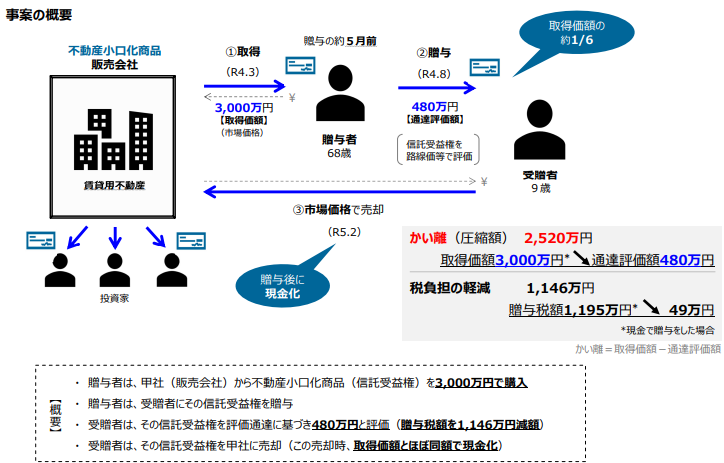

この改正には、不動産小口化商品の市場価格と通達評価額との乖離が著しく大きかったことが問題視されていたという背景があります。

例えば、実質的な価値が3,000万円ある商品が、通達評価では480万円とされるような実例がありました(下図参照)。

出典:第4回 経済社会のデジタル化への対応と納税環境整備に関する専門家会合(2025年11月13日)資料一覧

このように、これまでは市場価格と通達評価額との乖離を利用して多額の財産を低い税負担で移転させることが可能でしたが、国税庁はこうしたスキームの是正が必要であると判断し、今回の評価方法の見直しに至ったのです。

3. 改正前の「駆け込み贈与」は安全か?

「2027年(令和9年)から適用されるのであれば2026(令和8)年中に贈与すれば問題ない」と考えるのは早計です。

本改正の施行前に駆け込みで行われた贈与であっても、市場価格と通達評価額との乖離が著しく不適当と認められる場合には、税務署から否認されるリスク(いわゆる「総則6項」)が依然として存在します。

これは、個別の財産評価通達の方法で評価することが著しく不適当と認められる場合、国税庁長官の指示を受けて他の合理的な方法で評価できる、という包括的な規定です。

今回の改正は、この「総則6項」を個別具体的に明文化したものと捉えることもできます。したがって、改正前であっても、過度な節税を目的とした取引と判断されれば、総則6項を根拠に否認される可能性は十分にあるのです。

参考:国税庁│財産評価基本通達 第1章 総則

まとめ

不動産小口化商品を利用した相続・贈与を検討する際は、今回の改正案を正しく理解することが不可欠です。

特に、2027年(令和9年)1月1日以降はこれまでのような評価額の圧縮効果は期待できなくなります。

また、改正前の駆け込み贈与を検討する場合でも、「総則6項」による否認リスクを念頭に置き、その取引が社会通念上、著しく不適当と判断されないか、慎重に検討する必要があります。

税務に関するお悩みがある方は、アイユーコンサルティンググループまでお気軽にお問い合わせください。

【🌟税理士・実務担当者の方へ】

本改正(不動産小口化商品・貸付用不動産)の詳細解説版は、『IUダイレクト』の会員限定記事にて公開中!

IUダイレクトとは?

主に税理士向けに提供する相続・事業承継案件に特化したアドバイザリーサービスです。

登録無料 / 今なら登録特典として「R8年度 税制改正大綱解説レジュメ」無償プレゼント!