2020.05.11

新型コロナウイルス持続化給付金・税制措置について

こんにちは。中小企業の事業承継に強い税理士法人アイユーコンサルティングです。

新型コロナウイルス感染症について、緊急事態宣言の延長を受け、まだまだ先が見えない状況に不安な日々をお過ごしのことと存じます。

前回に引き続きコロナウイルスで影響を受ける事業者の皆様向けの情報として、持続化給付金の手続きと先日法案が成立した税制措置についてご紹介します。

持続化給付金

持続化給付金はひと月の売上が前年同月比で50%以上の減少があった場合、中小法人等に最大200万円、個人事業者には最大100万円を給付するものです。

経済産業省は5月1日から持続化給付金申請のためのサイトを開設し受付をスタートしました。

1.対象者

ひと月の売上が前年同月比で50%以上減少している事業者

2.必要書類

① 2019年(法人は前事業年度)の確定申告書類

② 売上50%以上減となった月の売上台帳などの写し

③ 通帳の写し

④ 個人事業者は身分証明書の写し

3.申請方法

① 持続化給付金ホームページへアクセス

② 手順に従って情報を入力(メールアドレス、事業情報、売上、口座情報等)

③ 上記の必要書類データを添付し申請(スマートフォンによる写真添付も可)

申請ページはこちら → https://www.jizokuka-kyufu.jp/

経産省HPはこちら → https://www.meti.go.jp/covid-19/jizokuka-kyufukin.html

税制措置

新型コロナウイルス感染症対策の税制措置に関する法案が4月30日付で可決・成立しました。

その中でも特に重要な納税の猶予と固定資産税の減免についてご説明します。

【納税の猶予】

新型コロナウイルスの影響により売上が前年同期比で20%以上の減少があった場合、国税の納付を1年間猶予することができます。

従前の納税猶予の場合は延滞税が課されますが、今回の措置においては延滞税が課されません。

1.対象者

① 2月以降の任意の期間(1か月以上)において、売上が20%以上減少していること

② 一時に納税を行うことが困難であること

2.対象となる国税

2020年2月1日から2021年1月31日までに納期限が到来する所得税、法人税、消費税等ほぼすべての国税

(既に納期限が過ぎている未納分についても申請期限内であれば遡って申請が可能)

3.申請方法

納税の猶予申請書を所轄税務署へ提出

4.申請期限

① 2020年6月30日

② ①以降に納期限が到来するものについては、納期限までに申請

国税庁HPはこちら → https://www.nta.go.jp/taxes/nozei/nofu_konnan.htm

【固定資産税・都市計画税の減免】

新型コロナウイルスの影響により売上が前年同期比で30%以上の減少があった場合、

2021年度の固定資産税・都市計画税を減少幅に応じ2分の1またはゼロとすることができます。

1.対象者・軽減率

① 中小事業者(法人・個人)

② 2020年2月~10月の任意の連続する3月の期間の売上が前年同期比で、

・30%~50%減少 ・・・ 2分の1軽減

・50%以上減少 ・・・ 全額免除

2.軽減対象

① 設備等の償却資産及び事業用家屋に対する固定資産税

② 事業用家屋に対する都市計画税

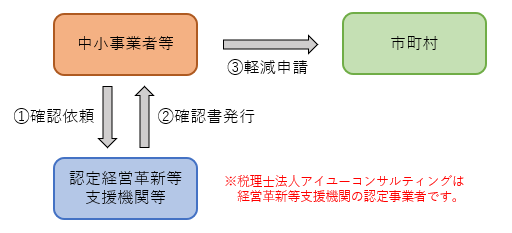

3.申請の流れ

4.申請時期

2021年1月1日~2021年1月31日

中小企業庁HPはこちら → https://www.chusho.meti.go.jp/zaimu/zeisei/2020/200501zeisei.html

まとめ

今回は新型コロナウイルスの影響を受けている皆様へ、特にお伝えしたいものを紹介しました。

紹介した内容の他にも、各自治体において給付金等の支援策が連日公表されております。

できることはすべて取り組んで、この難局を乗り越えていきましょう。

税理士法人アイユーコンサルティングはコロナウイルスの影響で悩む皆様のご相談対応に日々取り組んでおります。

土日祝日、遅い時間でもご相談が可能です。いつでもご相談ください。