2020.09.08

サラリーマンにも影響?令和2年分から適用の所得税改正解説

こんにちは。

中小企業の事業承継に強い税理士法人アイユーコンサルティングです。

残暑厳しい折、皆様いかがお過ごしでしょうか。

今年も残り4ヶ月となり年末調整や確定申告が近づいてきました。

平成30年度税制改正で話題となった所得税の改正が令和2年分から適用となります。

そこで、今回のブログでは、給与所得者が気を付けるべき令和2年分から適用となる所得税の改正について解説いたします。

主な改正事項

1.給与所得控除の引き下げ

2.所得金額調整控除の創設

3.基礎控除の引き上げと不適用者の所得要件

改正点

1. 給与所得控除の引き下げ

給与所得控除が一律10万円引き下げられます。また、給与等の収入金額の上限額が1,000万円から850万円に引き下げられ、給与所得控除の上限額も220万円から195万円に引き下げられます。

2.所得金額調整控除の創設

令和2年分より所得金額調整控除が新たに創設されます。こちらは、年収850万円を超える給与所得者の所得税が増税となることを受け、介護や子育て世代の負担が増えないよう新しく創設されることになりました。給与収入が850万円を超えており、かつ以下の要件のいずれかを満たす方が適用できます。

・本人が特別障害者である場合

・23歳未満の扶養親族がいる場合

・特別障害者である同一生計配偶者又は扶養親族がいる場合

この規定により控除される額の計算方法は以下の通りです。

控除額=(給与収入の金額(①)―850万円)×10% ※①の上限額は1,000万円

3.基礎控除の引き上げと所得制限

基礎控除の額が38万円から48万円に引き上げられます。しかし、これまで基礎控除は

全ての納税者に適用されていましたが、所得金額の高い人まで一律に控除を適用する必要性は乏しいのではないかという指摘を受け、令和2年分からは所得金額により基礎控除の額が段階的に引き下げられ、給与収入が2,500万円超の場合は基礎控除が適用されないこととなります。

具体例

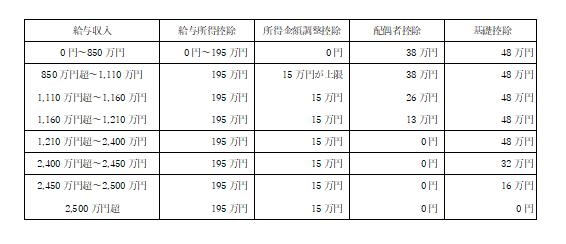

例えば、給与収入150万円の配偶者と23歳未満のお子様を扶養しているサラリーマンを想定して、各種控除の適用がどのように変化するか確認してみましょう。

改正により850万円を超えると給与所等控除は上限の195万円となってしまいますが、本ケースでは23歳未満の扶養親族がいる場合に該当するため、所得金額調整控除が加算され210万円まで控除されます。

続いて、年収1,110万円を超えると配偶者控除が段階的に引き下げられ、年収1,210万円超から配偶者控除の適用ができなくなります。

以下、具体的な計算例となります。(前提条件として配偶者控除・所得金額調整控除の要件を満たすものとします)

(1)-1 年収11,100,000円の場合

課税所得金額=11,100,000-1,950,000―150,000―380,000-480,000=8,140,000円

所得税額=8,140,000×23%-636,000=1,236,200円

(1)―2 年収12,100,001円の場合

合計所得金額=12,100,001―1,950,000―150,000-480,000=9,520,001円

所得税額=9,520,000×33%-1,536,000=1,605,600円

給与収入の1,000,001円増加に対して、所得税額が369,400円も増加します。

(2)-1 年収24,000,000円の場合

合計所得金額=24,000,000-1,950,000-150,000-480,000=21,420,000円

所得税額=21,420,000×40%-2,796,000=5,772,000円

(2)-2 年収25,000,001円の場合

合計所得金額=25,000,001-1,950,000-150,000=22,900,001円

所得税額=22,900,000×40%-2,796,000=6,364,000円

給与収入の1,000,001円増加に対して、所得税額が592,000円も増加します。

このように各控除額が適用される上限金額を超えてしまうと、所得税が大幅に増えますので、役員報酬などを決められる際にはご注意ください。また、令和2年分の改正ではありませんが、合計所得金額が3,000万円を超える年は住宅ローン控除の適用が出来ませので、こちらにつきましてもご注意ください。

税理士法人アイユーコンサルティングは土日祝日、遅い時間でもご相談のご予約が可能です。事業承継でお困りの際には、是非ともご相談ください。