2019.02.19

保険業界に激震走る!法人保険の行方は?

こんにちは。中小企業の事業承継に強い税理士法人アイユーコンサルティングです。

2019.2.13、保険業界に激震が走りました。法人向けの「節税保険」について国税庁が節税メリットを薄くする方針を各社に示したため、日本生命保険など生保大手4社が販売を停止し、他の生命保険会社も時を同じくして追随したのです。本ブログでは、今回販売停止に至った背景(国税庁の目線)と今後の法人保険の動向についてお話させて頂こうと思います。

- 販売停止に至った背景(国税庁の目線)

生命保険には多くの種類がありますが今回問題となっている保険は“全損タイプ(すべて損金計上)”と“半損タイプ(半分損金計上)”の保険で、解約返戻率が50%を超える保険です。国税庁はなぜ問題視したのでしょうか?これは、各社保険会社が本来の保険の意味である保証よりも、節税を誇張して販売を続けてきた結果です。具体的には、

「全額損金となる保険で利益を圧縮して節税しましょう!中途で高レートの返戻金を受け取り、その際に退職金などと相殺すれば、受取時の課税も回避できますよ!」という売り方でしょうか。市場規模は数千億規模まで拡大し、さすがに見逃せなくなったのかと考えます。

今までも保険業界と国税庁は、「節税保険の開発→規制」といたちごっこを続けてきました。記憶に新しいのは、全損タイプのがん保険ですが、これについても2012年に半損に改正されましたね。しかしながら、今回の様な抜本的な方針転換は初めてです。国税庁が通達改正にまで踏み切るか、今後の動向に注目です。

蛇足ですが、そもそも法人保険に節税効果はありません。あくまで、“課税の繰り延べ”であり、数字のマジックです。下記例題をご覧ください。

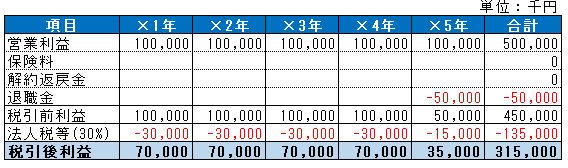

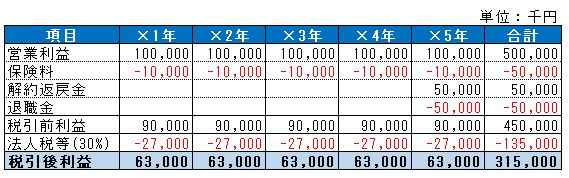

(例題)毎期営業利益100,000千円、5年後に退職金50,000千円支給、全損保険を毎期10,000千円の合計50,000千円検討、解約返戻金は50,000千円(返戻率100%)

・保険加入しない場合

・保険加入する場合

如何でしょうか?合計税引後利益は一緒ですよね?当該事例で言えば、税引後利益=手残り現金ですので、全く節税効果はないということです。加えて、これは返戻率100%の場合です。90%だと如何でしょう?

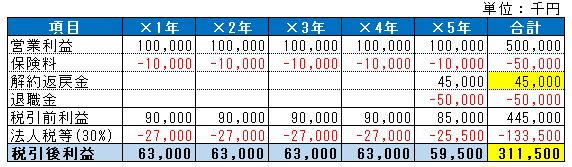

・保険加入する場合(返戻率90%)

一目瞭然、むしろ損をする結果となりますね。生命保険会社がよくよく提示される“実質返戻率”は出口のみにフォーカスした率でまさにマジック!よくよく見るとむしろ返戻率100%未満はキャッシュアウトが多いのです。

- 今後の動向

私見にはなりますが、“節税保険”の“節税押し”のマーケットは落ち着いてくるのではないでしょうか?但し、保険がなくなるわけではありません。上記事例もそうですが、これはあくまで「節税」にフォーカスをしてしまうから損得勘定のベクトルになるのです。本来の保証の意味合いを重視し、保険の大切さを真摯に伝えることが、買う側にとっても売る側にとっても重要なのだと思います。

税理士法人アイユーコンサルティングは土日祝日、遅い時間でもご相談のご予約が可能です。事業承継でお困りの際には、是非ともご相談ください。

関東統括 出川裕基