2021.06.06

またも保険を使った節税封じ!改正所得税基本通達案を公表!その影響は?

こんにちは。

中小企業の事業承継と成長支援に強いアイユーコンサルティンググループです。

今年は例年より早く梅雨の時期を迎えていますが、皆様いかがお過ごしでしょうか。

今回は令和3年4月28日に国税庁が公表した「低解約返戻型保険等の名義変更時の所得税の評価の見直し(案)」についてお話させていただきます。

1. 低解約返戻型保険を使った節税スキーム

皆様、低解約返戻型保険を使った節税スキームというものをご存じでしょうか?

下記が、現在よく使われている保険の節税スキームです。

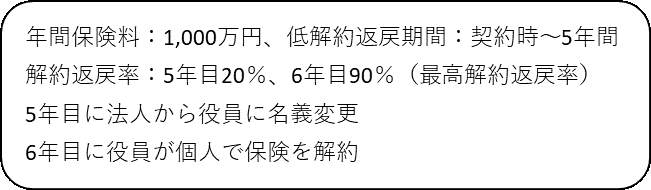

① 法人が役員や従業員を被保険者として、低解約返戻型生命保険(例:年間保険料600万円、契約後5年間は解約返戻金率が払込保険料の20%と低く、6年目の解約返戻率が90%に上がるような商品)を契約する

② 解約返戻金額が上がる直前(5年目)に保険契約の名義(権利)を法人から役員や従業員に変更する

③ 解約返戻金額が引きあがった後(6年目以降)に役員や従業員が保険契約を解約し、解約返戻金を受け取る

現行の制度では、法人契約の権利を役員や従業員に名義変更した場合(上記②)に、役員や従業員へ保険契約の権利という経済的な利益を無償で渡したことになるため、「名義変更時の解約返戻金相当額」が給与所得として課税の対象とされます。上記の例だと5年目の名義変更時に解約返戻金相当額の600万円(600万円×5年×20%(解約返戻率)) が給与所得として課税されます。しかし、名義変更のタイミングを翌年にすると解約返戻金額は2,700万円(600万円×5年×90%)となり、給与所得として課税される金額に大きな差があります。

また保険解約した時(上記③)には、解約返戻金は一時所得として個人所得税の対象となりますが、一時所得課税は50万円の控除かつ課税所得が1/2で計算されるため、個人にとって非常に所得税が抑えられた形で受け取ることができます。例えば、同じ2,700万円を受け取るとしても、給与所得だと、所得税は約703万円ですが、一時所得だと約268万円となります。一時所得として受け取る方が税負担は大きく減少することがわかります。

解約返戻金額が跳ね上がる直前に法人から個人に保険契約の名義変更し、変更後に個人で解約し、税負担の軽い一時所得として保険金を受け取る。

これが低解約返戻型保険を使った節税スキームと言われています。

2.新たに公表された国税庁の改正案

1の節税スキームを問題視して国税庁が通達の改正案を公表したのが、今回の「低解約返戻型保険等の名義変更時の所得税の評価の見直し」です。

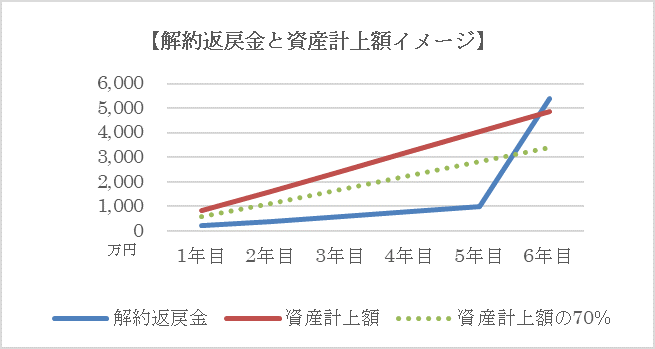

具体的には、解約返戻金相当額が法人の資産計上額(前払保険料等)の7割未満の場合は、契約変更時の評価(②の給与所得の対象となる金額)を、「解約返戻金相当額」ではなく「資産計上額」に見直す方針という内容です。これによりこの節税スキームの税務上のメリットは大きく低下することになります。

3.契約変更時の評価方法変更による影響の例

それでは、評価方法が変わることでどれだけ影響を受けるか以下の具体例を見てみましょう。

(前提)

(保険契約5年目 法人から役員へ名義変更時)

①名義変更時の資産計上額:4,050万円(810万円※1×5年)

※1 1,000万円×90%(返戻率)×90%(保険期間10年以内)=810万円(法基通9-3-5の2)

②名義変更時の解約返戻金の額:1,000万円(=1,000万円×5年×20%)

③改正案の見直しの対象になるかの判定

変更時の解約返戻金額(②)<変更時の資産計上額の70%(①×70%=2,835万円)

∴評価方法の見直しの対象に該当する

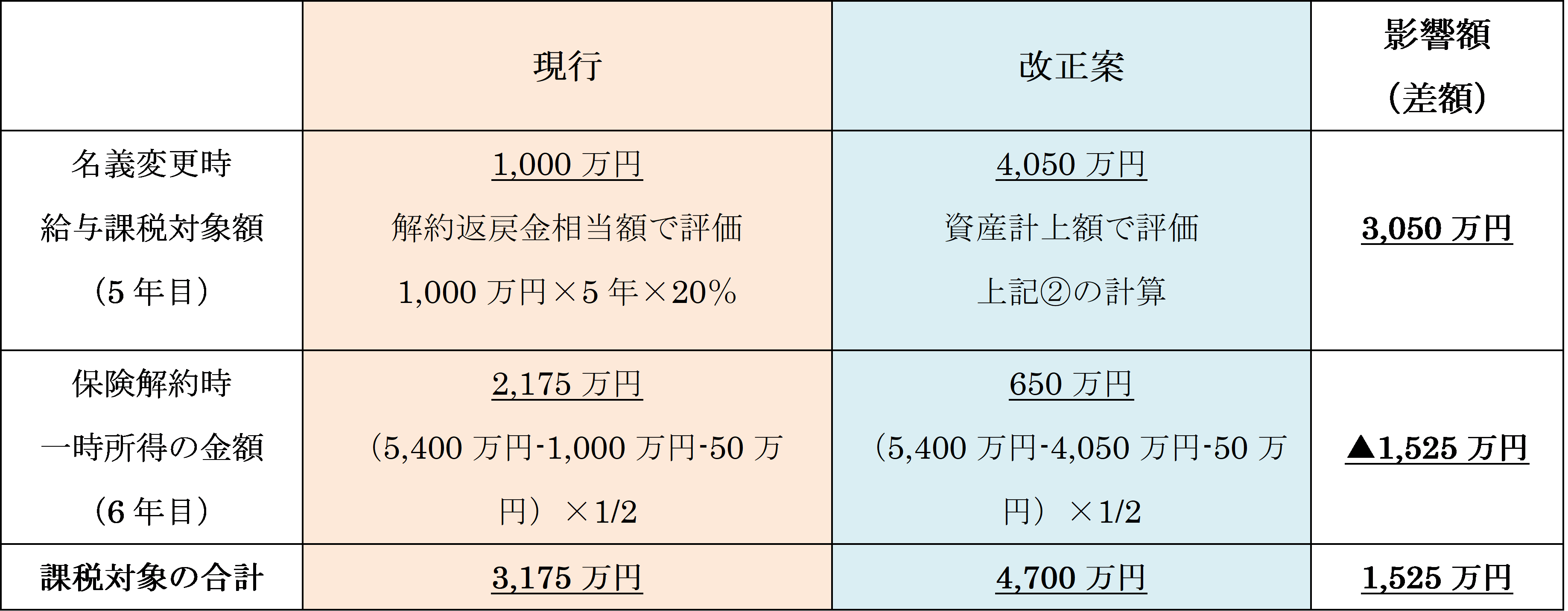

【評価方法変更による影響額】

上記の表を見て分かる通り、結果として保険解約時に、一時所得の1/2課税の恩恵を受ける金額が少なくなり、名義変更と保険解約による課税対象額が1,525万円も増額されることになります。

4.今回の見直しの対象となる保険

・令和元年の通達改正の保険料の一部を資産計上する取扱い( 法基通9-3-5の2 )の

適用を受ける保険(令和元年7月8日以後に締結した保険)

・令和3年7月1日以後に『低解約返戻金型保険』等に関する権利を役員等に名義変更

する保険契約

・上記に該当しない保険契約については、現行の評価方法を引き続き適用

5.通達改正時期の見込み

国税庁は令和3年5月27日まで今回見直しに係る意見募集をした後、意見結果の確認等を行い、6月末に改正通達を公表、7月1日の施行がされる見込みとなっています。

いかがでしたでしょうか?

令和元年の通達改正で節税保険の販売・活用に規制がかかり、今回の通達改正案で名義変更による節税スキームも塞がれる方針で動いています。近年、保険について通達の改正が続いており、課税関係は複雑化しています。

また国税庁は、今回の見直しの対象にならない『解約返戻率の低い定期保険等』や『養老保険』などについても、保険商品の設計等を調査したうえで見直しの要否を検討するとしており、保険の課税上の取り扱いは今後も注視していく必要がありそうです。

節税対策に関するお悩みがある方は、税務に強いアイユーコンサルティンググループまでお気軽にご相談ください。