2019.01.28

平成29年分の相続税の申告状況と書面添付制度の活用

こんにちは。中小企業の事業承継に強い税理士法人アイユーコンサルティングです。

今回は、昨年末に国税庁より公表された『平成29年分の相続税の申告状況』と『書面添付制度の活用』についてお話します。

国税庁公表の『平成29年分の相続税の申告状況について』によると、平成29年中に亡くなられた方(被相続人数)は約134万人、このうち相続税の対象となった被相続人数は約11万2千人で、課税割合は8.3%となっております。

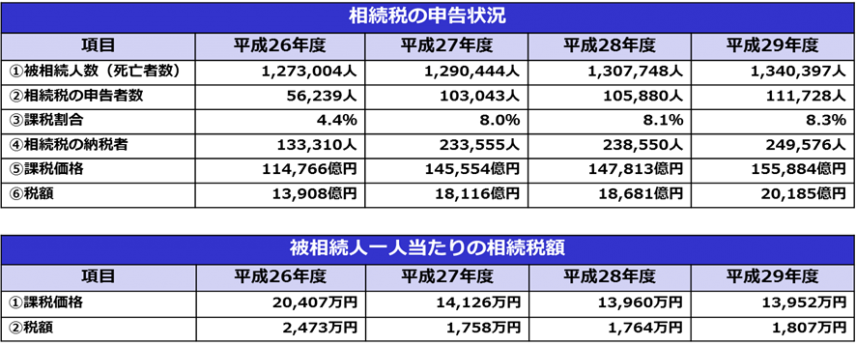

下記【表1】にあるように、平成27年1月の相続税の改正により、相続税の対象となる被相続人の数は、56,239人(平成26年度)から111,728人(平成29年度)と約2倍に増加しました。

【表1】

※国税庁公表『相続税の申告状況について』を一部加工

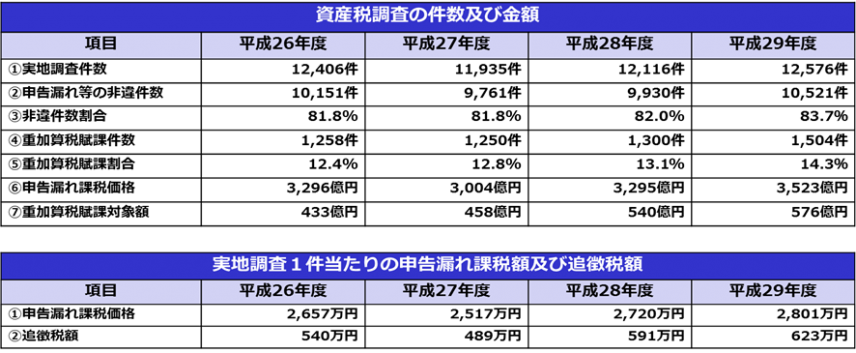

申告件数は増加しましたが、下記【表2】のとおり、調査件数は12,406件(平成26年度)から12,576件(平成29年度)と、ほとんど変わっていません。

これは、税務職員の数が変わっていないことが要因と考えられます。

しかし、非違件数割合は微増傾向にあり、この事から調査対象の選定が行われている事が考えられます。

【表2】

※国税庁公表『平成29事務年度における相続税の調査の状況ついて』を一部加工

実際の税務調査の割合としては、平成29年度の申告者数111,728人に対し、実地調査件数は12,576人となっており、約8人に1人程度(約11.2%)の方が税務調査の対象となっています。

申告漏れ等の非違件数は10,521件となっており、約83.7%の方が申告漏れを指摘されているのが現状です。

つまり、相続税の税務調査については調査が入るとほぼ確実に追徴課税がされるという事です。

税務署の調査対象の選定にあたって、『書面添付制度』が活用されています。

書面添付制度とは、税理士法第33条の2に規定されている制度であり、相続税の申告作業をした税理士が、どういった作業を行い、どのような資料を見て、どう考え、どのように申告書を作成したかという情報を記載した資料を申告書に添付するものになります。

税務署はこの書面添付の内容を見て、「この申告書はきちんと精査されていて問題はなさそうだ」とか「この部分の説明を聞きたい」というように、調査先選定の参考情報として利用します。

つまり、この書面添付制度を活用する事で、税務調査の確率を下げることができます。

また、書面添付制度適用した場合、税務調査の前に意見聴取(税理士から意見を述べる)の機会が与えられます。この意見聴取の段階で疑問点が解消されれば、税務調査が省略されるケースが多いのです。

仮に意見聴取の段階で誤りや申告漏れ財産が見つかった場合、通常の税務調査で指摘された場合に生じるペナルティ(加算税)がかからないというメリットもあります。

但し、この制度は、資料の作成に事務的な負担がかかったり、万が一虚偽の記載があった場合には、重い処罰を受けることとなるため、導入している税理士事務所はごく少数で僅か18.2%(平成29年事務年度国税庁実績評価書より)しかないのが現状です。

弊社では、相続税申告の豊富な経験を生かし、書面添付制度を積極的に導入しています。

書面添付制度を活用する事で、税務調査やペナルティの加算税の回避といったお客様の負担を軽減する事が可能になります。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

税理士法人アイユーコンサルティングは土日祝日、遅く時間でもご相談のご予約が可能です。事業承継でお困りの際には、是非ともご相談ください。

税理士法人アイユーコンサルティング

福岡事務所 タックスアドバイザリー部 マネージャー

青木 恵