2025.01.16

令和7年度税制改正大綱~『年収・扶養の壁』どうなる?~

『年収・扶養の壁』とは、税金や社会保険料がかからないように年収を調整する際の金額の目安です。大学生のころ、親御様から年収103万円を超えないようにシフト調整するように言われた方は多いのではないのでしょうか。

「103万の壁」とは、48万円(基礎控除)+55万円(給与所得控除の最低保障額)=103万円であったため、所得税が課税されない年収が103万円でした。

また、「特定扶養親族控除」の適用が受けられるのが、年間の合計所得が48万円以下であること(給与所得のみの場合は年収103万円以下)でした。103万円を1円でも超過すると親御様の扶養から外れてしまい、親御様が63万円の所得控除を受けられず、税金の負担が増加していました。

今回の改正における影響について、税金面から「123万の壁」と「150万の壁」について解説します。

(1)123万の壁について

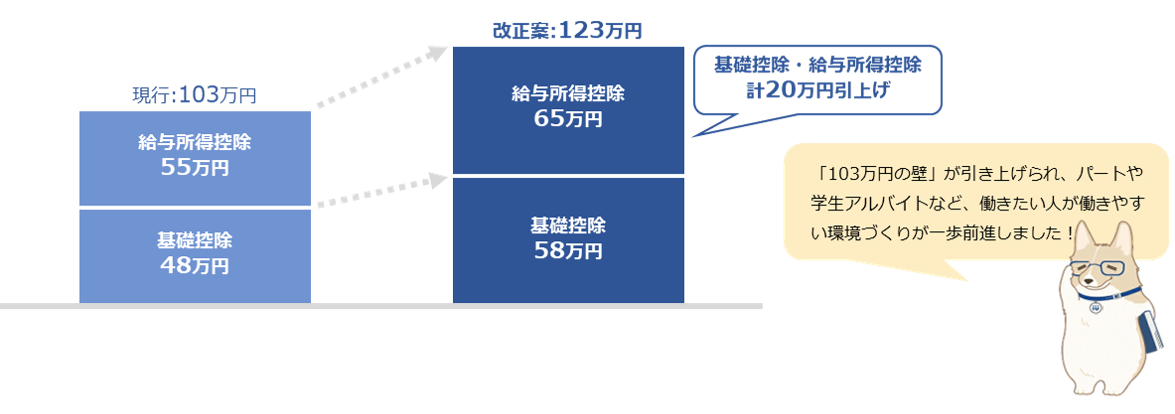

・基礎控除の引き上げ(48万円 → 58万円) 【対象者:全員】

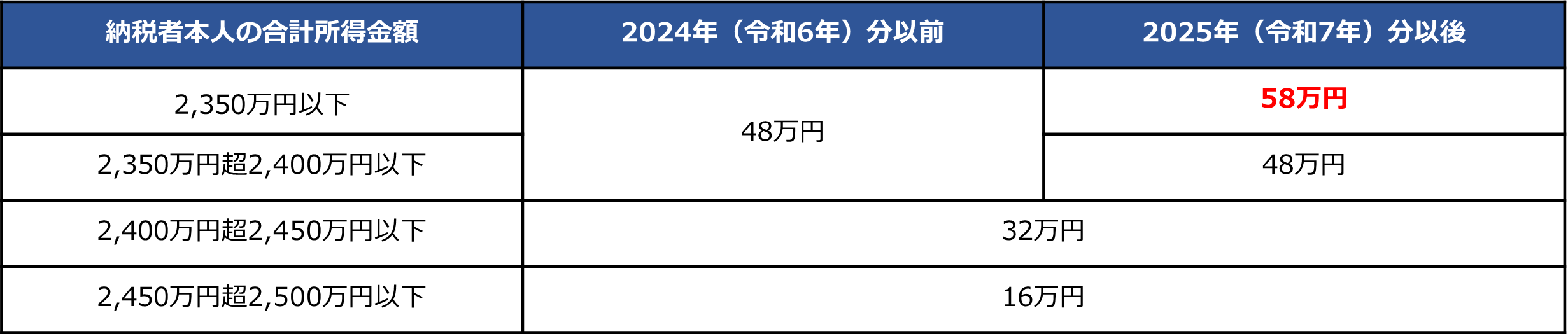

令和7年分以後の所得税から、合計所得金額が2,350万円以下である個人に関しては、所得税の基礎控除の金額が10万円増え、58万円に引き上げられる予定です。手取り額の増加額は5千円(所得税率5%)から4万円(所得税率40%)になります。

※住民税の基礎控除は変更ありません。

【基礎控除】

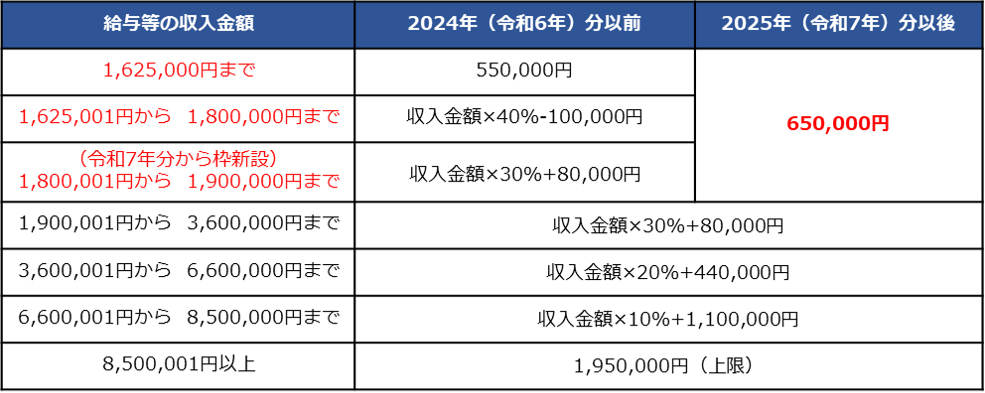

令和7年分以後の所得税から、年収190万円以下の方の給与所得控除額が増え、65万円に引き上げられる予定です。この給与所得控除の最低保障額の引き上げと、上記の基礎控除の引き上げとを合わせて、従来の給与所得者につき所得税が課税されない「103万円の壁」が「123万円の壁」へと変わります。基礎控除額の10万円と給与所得控除の最低保障額の10万円を足した合計20万円控除額が増えるため、年収190万円以下の方の手取り額が1万円(20万円×所得税率5%)増加します。

※住民税も同様に引き上げられます。

【給与所得控除】

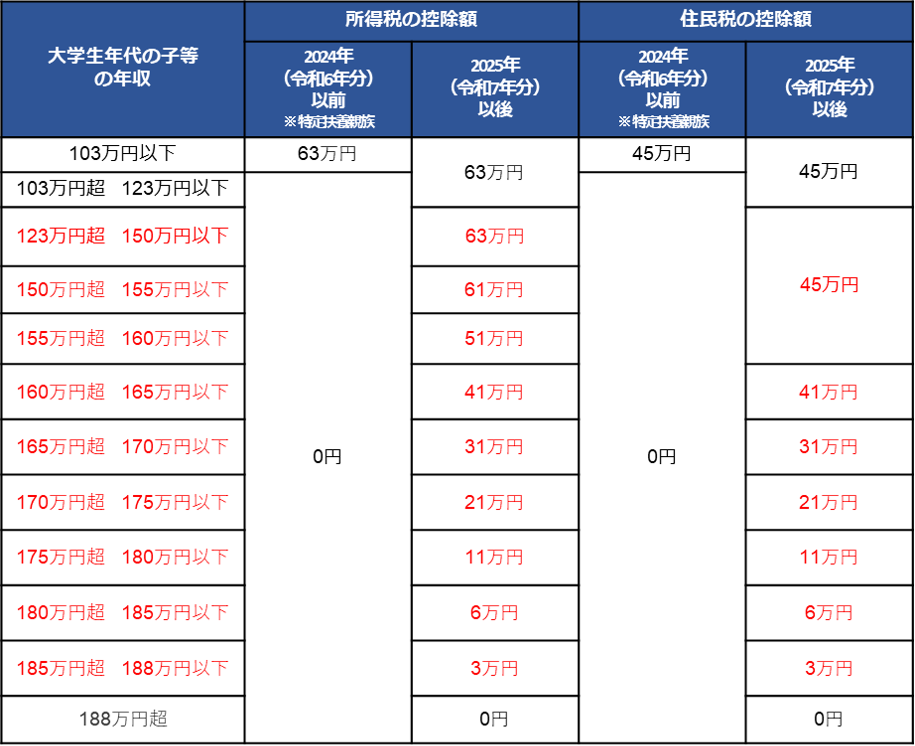

(2)150万の壁について(新設)

【特定親族特別控除(仮称)】

上述した基礎控除の引き上げに伴い、大学生年代の子等の合計所得金額の要件が85万円以下(現行:75万円以下)に引き上げられました。これにより、大学生年代の子等は、基礎控除58万円+給与所得控除65万円+勤労学生控除27万円=150万円まで所得税がかからないこととなりました。(所得税課税の「150万円の壁」)。

また、大学生年代の子等は、年収150万円まで親御様の扶養の範囲内で稼ぐことが可能となりました(所得税の扶養にかかる「150万円の壁」)。

さらに、今回の特定親族特別控除(仮称)が新設されたことにより、大学生年代の子等万が一150万円を超えて稼いだとしても段階的な控除額が設けられたため、親御様の扶養控除額が63万円からいきなり0円になる心配が以前ほどなくなりました。

(3)他の制度への影響

・同一生計配偶者及び扶養親族の合計所得金額の要件が58万円以下に引き上げられます。(現行:48万円以下)

・ひとり親の生計を一にする子の総所得金額等の合計額の要件が58万円以下に引き上げられます。(現行:48万円以下)

・勤労学生の合計所得金額の要件が85万円以下に引き上げられます。(現行:75万円以下)

・家内労働者等の事業所得等の所得計算の特例において、必要経費に算入する金額の最低保障額が65万円に引き上げられます。(現行:55万円)

※住民税も同様に引き上げられます。