2019.07.22

配偶者居住権の消滅事由等と消滅に伴う課税関係について

こんにちは。中小企業の事業承継に強い税理士法人アイユーコンサルティングです。

今回は、7月5日・8日に国税庁より公表された令和元年度税制改正に伴う相続税関係の改正通達における配偶者居住権の課税関係について、お話しします。

配偶者居住権については、税制改正大綱公表時に評価方法は示されていましたが、配偶者が死亡した場合の相続税等の課税関係は不明確(例えば、配偶者死亡時には配偶者居住権の消滅により居住建物の所有者は使用収益が可能となったことを利益と捉え、課税されるのではないかという点等)であったため、今回の通達において、詳細な取り扱いが示された形となります。

詳細な取り扱いは以下の通りとなります。

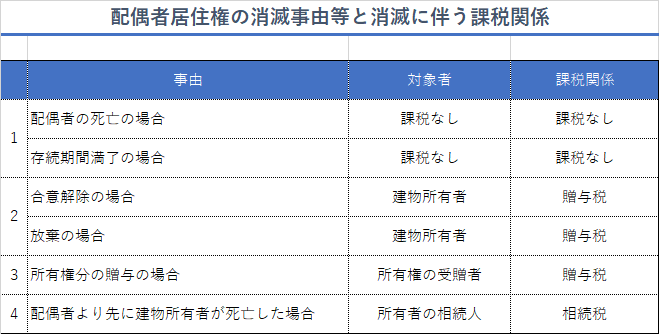

1.配偶者居住権消滅時の課税関係

①配偶者が死亡した場合

⇒ 相続税の課税関係は生じない

②配偶者が配偶者居住権存続期間(有期で設定の場合)が満了時に生存していた場合

⇒ 贈与税の課税関係は生じない

2.配偶者居住権の存続期間の中途で合意解除、放棄等があった場合の課税関係

⇒居住建物の所有者に対して贈与税課税がされる

(配偶者から居住権部分の贈与があったものとみなして)

※配偶者居住権は存続期間は変更及び売却はできませんが、放棄又は合意による解除は可能となっています。

3.居住建物の所有者から所有権部分の贈与があった場合の課税関係

⇒所有権の受贈者に贈与税課税がされる

なお、課税価額は贈与時点における配偶者居住権付き所有権の評価額によります。

4.配偶者より先に居住建物の所有者が死亡した場合の課税関係

⇒所有者の相続人に相続税が課税される

なお、評価額は配偶者居住権に関する建物及び敷地の所有権と同様の評価方法によります。

5.小規模宅地等の課税価格の計算の特例

配偶者居住権そのものは建物についての権利であることから、宅地を対象とする小規模宅地等についての課税価格の計算の特例は適用がありませんが、敷地利用権については土地の上に存する権利であることから小規模宅地の特例の適用があります。

6.まとめ

配偶者居住権に係る民法改正の施行は2020年4月からとなりますが、相続時のみならず、相続後の取り扱いや二次相続時の課税関係をよく理解し、相続対策等を考えていくことが必要となります。