2023.03.30

2023年度税制改正で贈与加算期間が延長!

こんにちは。

中小企業の事業承継と成長支援に強いアイユーコンサルティンググループです。

少しずつ寒さが和らぎ過ごしやすい季節となりましたが、皆様いかがお過ごしでしょうか。

今回は令和4年12月16日に公表された「令和5度税制改正大綱」のうち、今後の相続対策に影響のある贈与加算期間の見直しについて解説いたします。

■改正案の内容

【改正の背景】

今回の改正は、資産移転の時期の選択により中立的な税制の構築を目的としています。

どういうことかというと、相続税と贈与税で基礎控除や税率が異なるため、生前に資産を贈与して低い贈与税を納めることで相続税の負担を軽くするケースや、逆に基礎控除(3,000万円+600万円×法定相続人の数)などにより相続税が発生する見込みがない場合に贈与税が発生しないように生前贈与を控えるケースがあり、相続税と贈与税の制度の違いが資産移転の時期に影響を与えていることが問題視されていました。

今回の改正は、贈与した財産の価額を相続財産に加算する期間を延長するものですが、これにより財産の移転が生前でも相続後でも相続税に変動がないため、資産移転の時期に対する中立性が高まることになります。実務的には、これまで一般的に活用されてきた生前贈与による相続税の節税対策に規制が入ったということになります。

【改正の内容】

改正の内容は次の通りです。

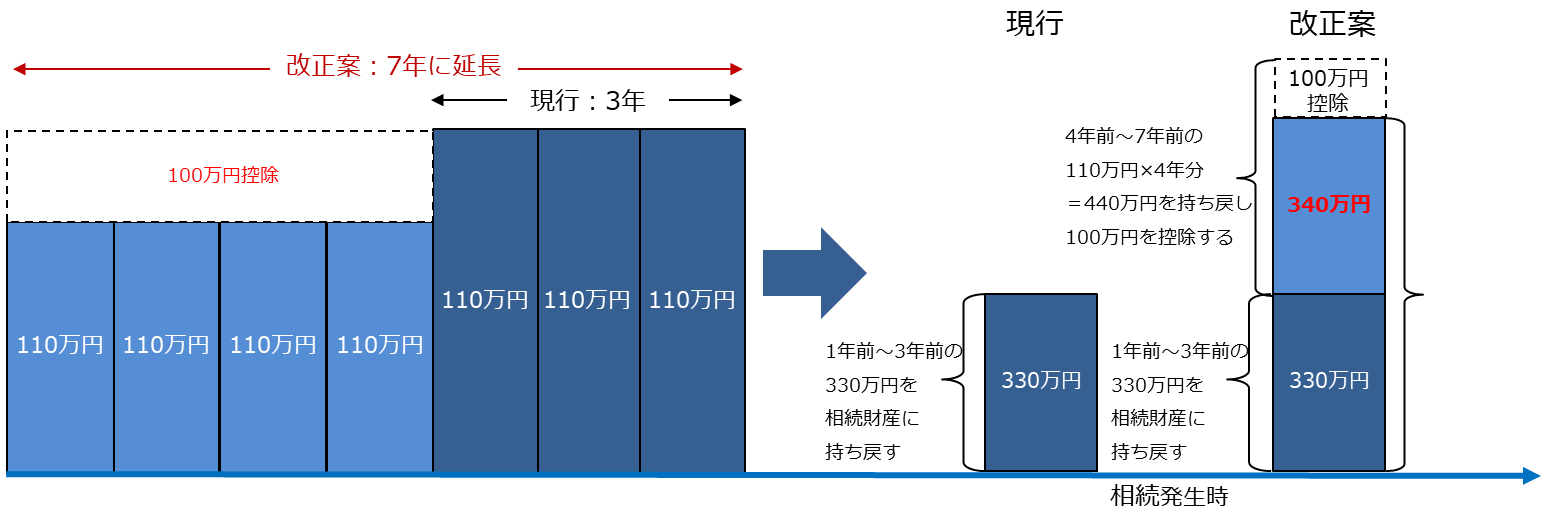

相続又は遺贈により財産を取得した者が被相続人から贈与を受けていた場合、過去7年分(現行:過去3年分)の贈与について贈与を受けた財産の価額が相続財産に加算されます。ただし、2030年(令和12年)12月31日までの相続については段階的に加算期間が延長していきます(完全に7年間になるのは相続開始日が2031年(令和13年)1月1日以降)。

また、過去7年のうち、延長した4年間の贈与については贈与した財産の総額から100万円を控除した残額を相続税の課税価格に加算することとなります。

【具体例】

具体例を見てみましょう。

毎年相続人のうち1人に対して110万円の贈与を7年間行い、7年目の贈与を行った翌年に相続が開始した場合です。

被相続人の相続開始時点での財産額を5,000万円、法定相続人を子3名と仮定します。

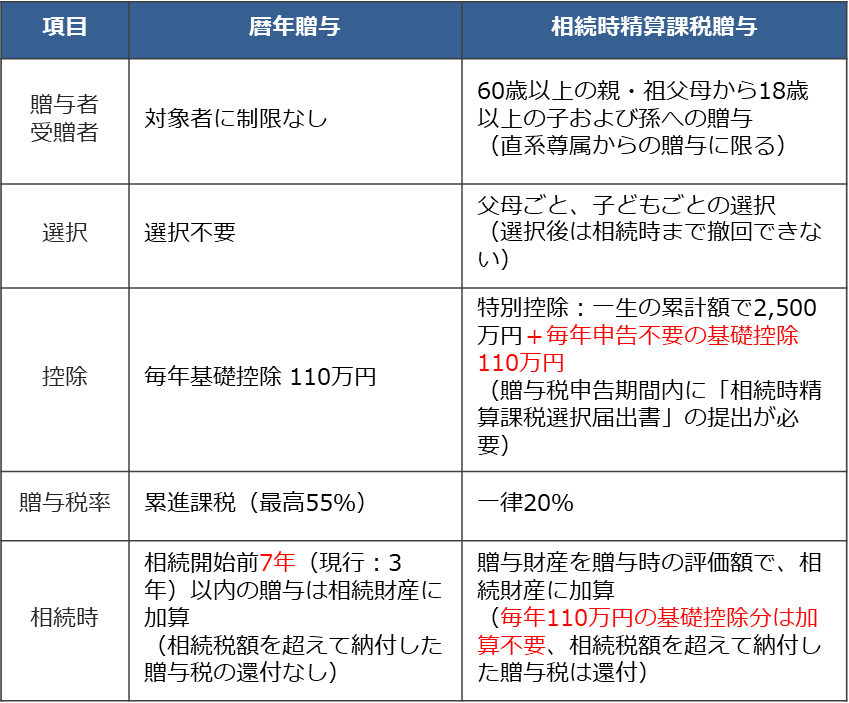

■暦年贈与と相続時精算課税贈与

前回の税務ブログでは相続時精算課税制度について解説しました。相続時精算課税の場合は精算課税制度選択後に受けた贈与のすべてが持ち戻しの対象になるのに対し、今回改正があった暦年贈与では過去7年分の贈与について持ち戻しの対象になります。

【暦年贈与と相続時精算課税贈与の比較(改正後)】

今回の相続時精算課税制度の改正では、110万円の申告不要の基礎控除が新たに登場しています。

お子さんやお孫さんへの贈与を検討されている方の中には、暦年贈与と相続時精算課税贈与のどちらを使えばよいかわからないという方もいらっしゃるのではないでしょうか。上記の表をご覧いただくと基礎控除が創設された相続時精算課税贈与の方が有利かと思われるかもしれません。相続開始前数年間の贈与だけで考えると相続時精算課税贈与の方が有利な場合も考えられます。

一方で長期間に渡る贈与を行った場合は暦年贈与の方が有利になることもあります。

【具体例】

具体例を見てみましょう。

毎年相続人のうち1人に対して300万円の贈与を20年間行い、20年目の贈与を行った翌年に相続が開始した場合です。

被相続人の相続開始時点での財産額を2億円、法定相続人を子2名と仮定します。

①暦年贈与を選択した場合

1年目~13年目の贈与については贈与税247万円(19万円×13年)が課されます。14年目~20年目に贈与した金額2,100万円(300万円×7年)については贈与税133万円(19万円×7年)が課されたうえで相続財産に持ち戻されます。被相続人の財産額2億円+生前贈与加算2,000万円(2,100万円▲100万円)=2億2,000万円から基礎控除4,200万円を控除した金額1億7,800万円に相続税が課され、相続税額が3,940万円となります。ここから14年目~20年目の生前贈与2,100万円に対する贈与税額133万円を差し引いた3,807万円が納付する金額となります。1年目~20年目の贈与税(247万円+133万円=380万円)と相続税(3,807万円)の合計4,187万円が累計の税負担額となります。

②相続時精算課税贈与を選択した場合

■まとめ

今回は贈与加算期間の延長について解説しました。

贈与加算期間の延長により生前贈与による相続税軽減の効果は以前より長期間実施できないと反映されにくくなります。今後は、生前贈与について暦年贈与と精算課税贈与のどちらがよいのかは、贈与をする方や贈与を受ける方の年齢、財産額や財産構成などにより検討の必要があります。ただし、贈与加算期間の延長の対象者は相続又は遺贈により取得した者であるため、お孫さんなど相続人や受贈者とならない方への暦年贈与は今後も相続対策としては有効だと考えられます。改正は令和6年1月1日以後に贈与により取得する財産に係る相続税について適用されるため、令和5年の贈与については今まで通り適正額の贈与をおすすめします。

なお、贈与についてお悩みの際は、各専門家にご相談のうえ、慎重にご検討ください。