2022.04.11

認可外保育園・ベビーシッター利用料に対する助成金が非課税に!?子育て世代への支援を活用しよう!

こんにちは。

中小企業の事業承継と成長支援に強いアイユーコンサルティンググループです。

すっかり春めいてきましたが、皆様いかがお過ごしでしょうか。

今回は、令和3年4月より施行となりました、子育て支援に要する費用に係る税制措置について解説いたします。

■制度の概要

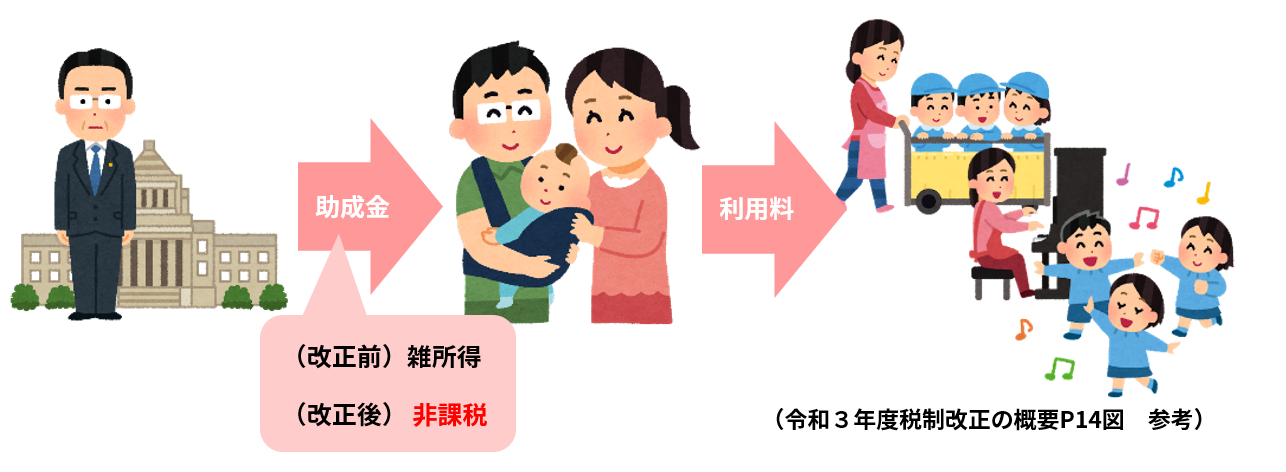

これまで、国や地方公共団体実施する子育て支援に関する助成金等を利用者が受ける場合は、原則として雑所得に該当し、確定申告を行う必要がありました。(一定の場合を除く。)

しかし、令和3年分以後の所得税・令和4年度分以後の個人住民税より認可外保育園等を利用する際の費用の助成等については子供の年齢制限なく非課税とする措置が講じられました。

■創設の背景

近年、幼児教育・保育の無償化が実施されている中、0~2歳については、在宅で子育てする家庭が使える子育て支援サービスについて、国費により利用料負担を軽減する仕組みがなく、また、労働者の働き方や子育てを取りまく環境が多様化し、地域によって利用できる子育てに係るサービスに差異がある中、やむを得ず認可外保育施設・ベビーシッターを利用する子育て家族の経済的負担が問題視されておりました。

こうした子育て家族の経済的負担を軽減し、子どもを産み育てやすい環境の整備を目的とし創設されました。

■具体的な内容

国又は地方公共団体が行う次の助成等が所得税・個人住民税の非課税の対象となります。

① ベビーシッターの利用料に関する助成

② 認可外保育施設等の利用料に対する助成金

③ 一時預かり、病院保育などの子どもを預ける事業の利用料に対する助成

※上記の助成と一体として行われる助成も含まれます。

(例:生活援助、家事支援、保育施設等での主食費、副食費及び交通費等)

※イメージ

いかがでしたでしょうか?

海外では根深い文化のあるベビーシッターですが、日本で利用している家庭は少ないという調査結果が出ているようです。

しかし、コロナウイルスの影響もあり働き方の多様化が進んでいる今、子育て環境の変化を感じられているご家庭もたくさんあるかと思います。

特に共働きの子育て世代にとって、自分に合った子どもを産み育てやすい環境作り・働きやすい環境作りはとても重要になると思いますので、是非1つの選択肢として参考になれば幸いです。

税務に関するお悩みがある方は、アイユーコンサルティンググループまでお気軽にご相談ください。