2022.08.26

節税?繰り延べ?中小企業の資金繰りに大きな影響を与える圧縮記帳について解説

こんにちは。

中小企業の事業承継と成長支援に強いアイユーコンサルティンググループです。

寒さ暑さも彼岸までといいますが、まだまだ日中は暑い日がつづきますね。とはいえ、ひところよりは、過ごしやすくなってきました。

今回は考え方や要件が難しい圧縮記帳について解説させていただきます。

1.そもそも圧縮記帳とは?

圧縮記帳とは、補助金や保険金等をもとに有形固定資産を取得した際に、発生した利益を将来に繰り延べる制度です。

圧縮記帳の基本的な趣旨は、交付される補助金等の収益と、新たに取得した有形固定資産の取得価額を圧縮し費用とすることで両者を相殺し、圧縮記帳適用年度の税負担を軽減させて課税の延期を行うことです。

例えば有形固定資産を購入するために補助金が交付された場合、税法上固定資産は減価償却にて数年~数十年にわたり費用に計上されるのに対し、補助金は一時で収入に計上となります。そうすると補助金が交付された年については多額の利益が計上され税負担が大きくなってしまいます。

そこで補助金等を受けた年度※(1)に、通常の減価償却費ではなく、取得価額の一定割合を経費計上する圧縮記帳を行うことで税負担を少なくし、補助金の効果を受けられるように配慮が行われています。

※(1)圧縮記帳を適用する年度を、補助金等を受けた年度以後にすることができる制度もあります

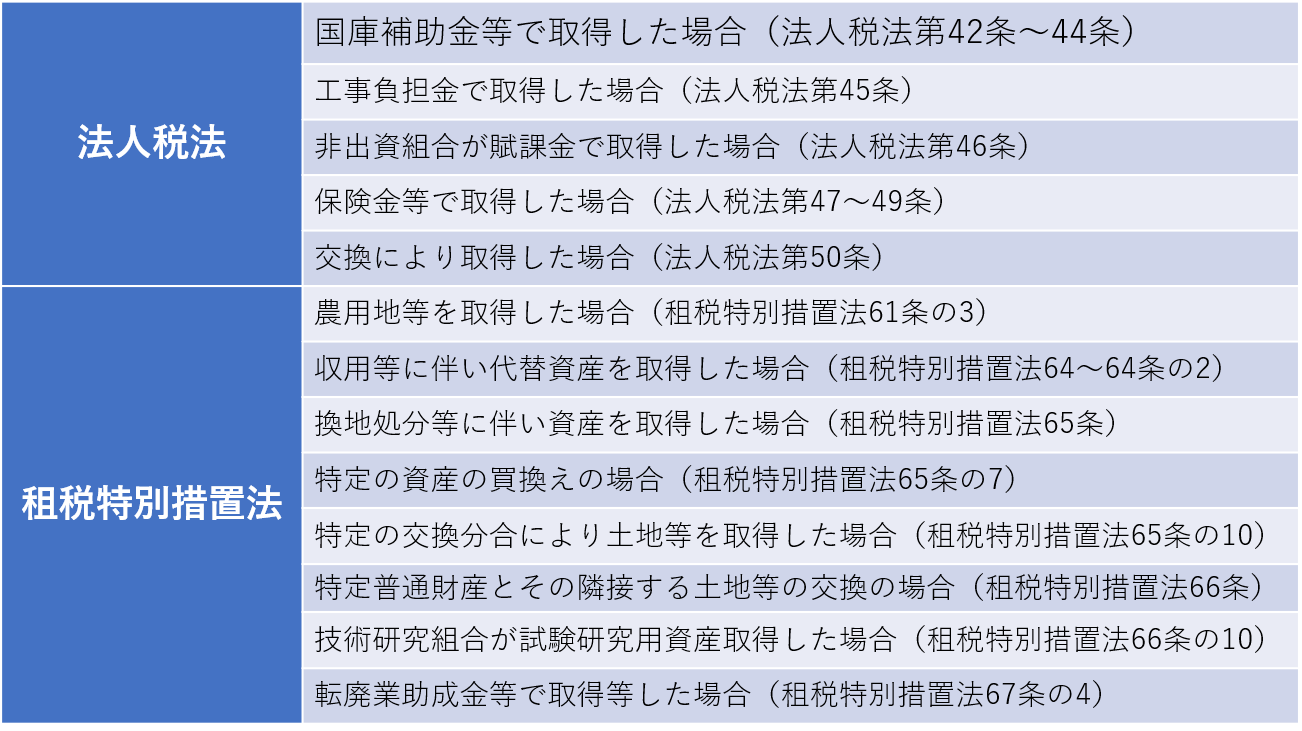

2.どんな時に適用できる?

さて、圧縮記帳についてはどんな時に適用できるのでしょうか?

圧縮記帳の種類は法人税法によって規定されたものと、租税特別措置法によって規定されたものに分かれます。

適用できるのは下表のような場合です。

3.適用有無による比較

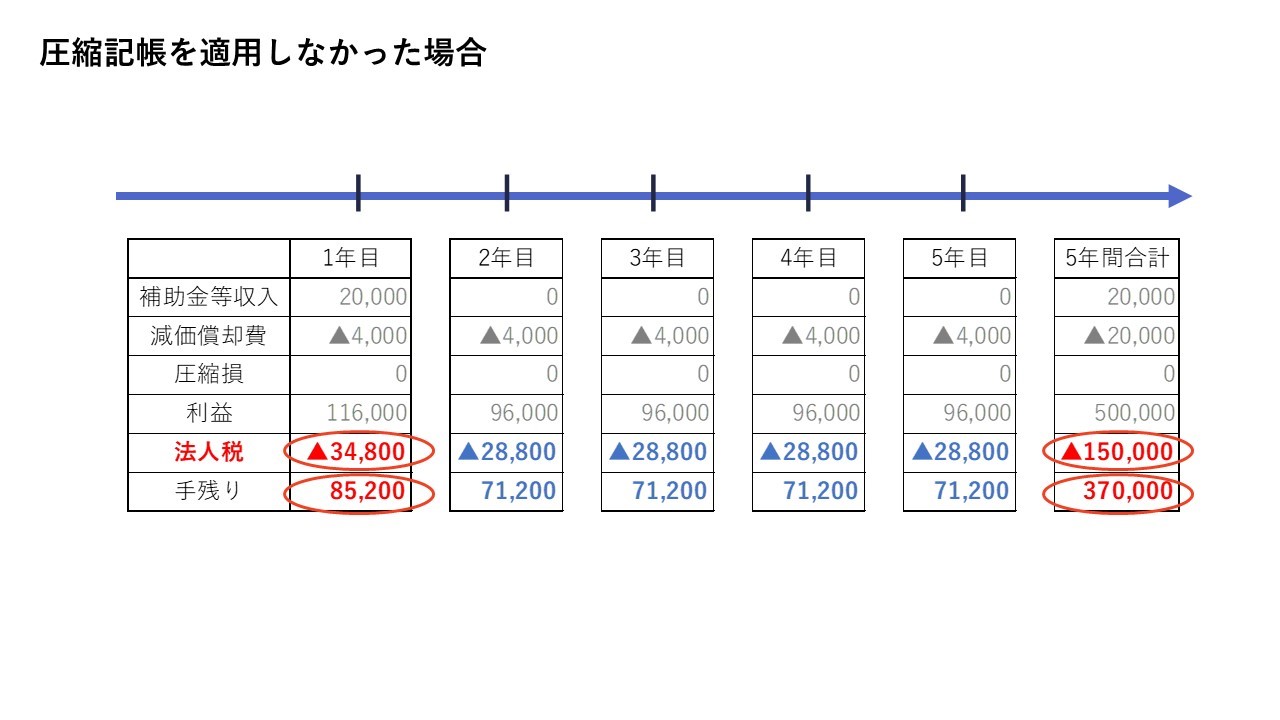

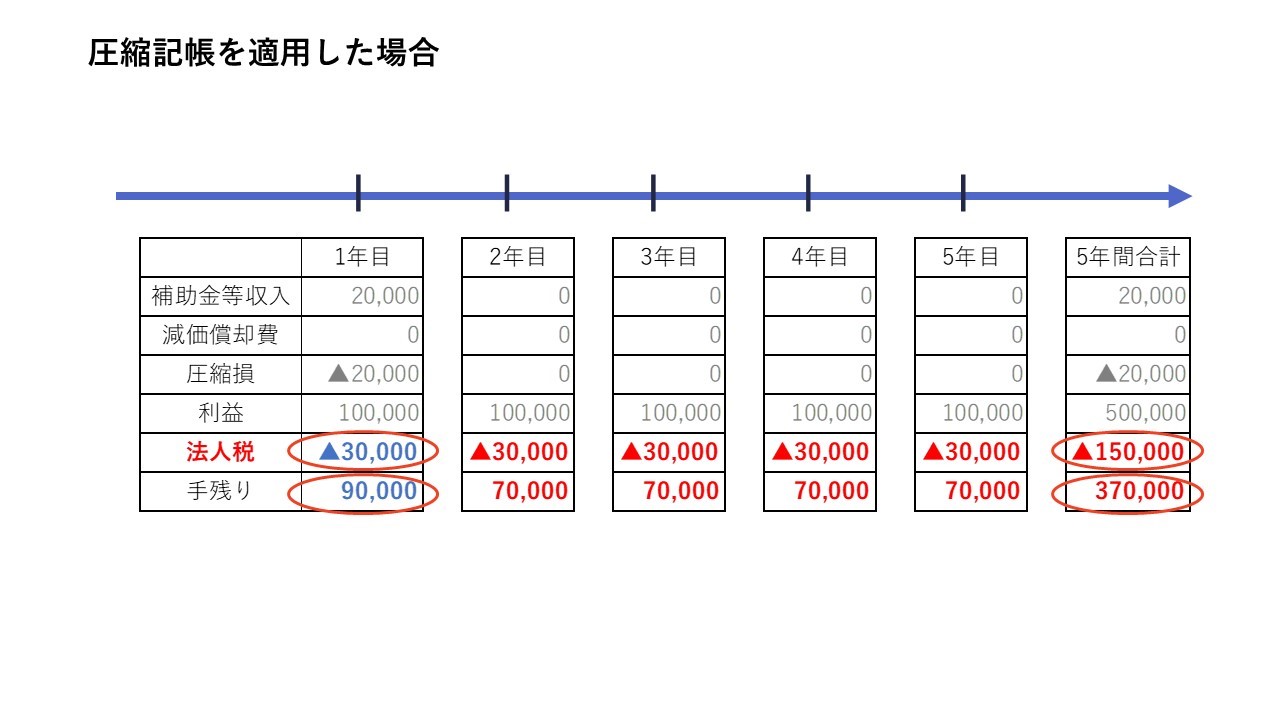

では、圧縮記帳を適用した場合と適用しなかった場合、どのように変わるのでしょうか?

補助金等で固定資産を取得した場合のイメージを見てみましょう。

・前提条件

毎年の利益 :100,000千円

初年度の補助金等収入 : 20,000千円

初年度の圧縮限度額 : 20,000千円

法人税税率 :30%

法定耐用年数 :5年

毎年の減価償却費 :圧縮記帳適用の場合 0千円

圧縮記帳を適用しなかった場合 4,000千円

合計欄の法人税と手残り※(2)のところをご覧いただくと、適用しても適用しなくても変わらないことが分かるかと思います。

変化しているのは毎年の法人税と手残り額です。適用した場合は初年度の税負担が少ないため手許に残るお金が多いのに対し、適用しなかった場合では手残り額は少なくなっています。

長い目でみると税負担に変わりはなく、課税の繰り延べではありますが大きな投資をした後の税負担の大小は、資金繰りの面から経営に影響を及ぼすことでしょう。

※(2)手残り額は利益 – (法人税 – 圧縮損 – 減価償却費)で計算

4.まとめ

・圧縮記帳は節税ではなく課税の繰り延べにすぎない

・適用するか否かで固定資産の購入をした後の資金繰りに大きな影響を及ぼす

税務に関するお悩みがある方は、アイユ―コンサルティンググループまでお気軽にご相談ください。