2024.07.07

相続税の障害者控除について

こんにちは。

中小企業の事業承継と成長支援に強いアイユーコンサルティンググループです。

今年は梅雨入りが遅かったため、まだまだ蒸し暑い日が続いております。皆様いかがお過ごしでしょうか?

今回は相続税の障害者控除について解説します。

1.要件

下記のすべての条件を満たす人が相続税の障害者控除を受けられます。

○法定相続人である人

○日本国内に住所がある人

○その相続または遺贈により財産を取得した人

○相続開始日時点で障害者である人 ※

○相続開始日時点で85歳未満である人

相続税の障害者控除適用のためには被相続人ではなく、相続人が障害者である必要があります。

被相続人が障害者でも障害者控除は適用できないので注意が必要です。

※原則、相続開始日時点で障害者でないと適用できませんが、申告書提出時までに障害者手帳の交付を受けた場合や一定の要件を満たした場合には、障害者控除の適用が可能です。

法定相続人に該当するかについては、過去の記事に記載がありますのでぜひご覧ください。

【2024.02.06ブログ記事】相続税の基礎控除と相続人の数え方

2.控除額の計算

障害者控除額の計算は以下のとおりです。

○一般障害者

10万円×(85歳-相続開始時点の年齢(1年未満切り下げ))

○特別障害者

20万円×(85歳-相続開始時点の年齢(1年未満切り下げ))

障害者控除額の計算は85歳を基準として、相続開始時点の年齢の差で計算するため、85歳以上の相続人は障害者控除を使用することができません。

また、障害者本人の相続税額から控除しきれない場合は、扶養義務者の相続人の相続税額から控除することも可能です。

扶養義務者とは、配偶者、直系血族および兄弟姉妹のほか、3親等内の親族のうち一定の者となります。

なお、その障害者の方が以前別の相続税申告で障害者控除の適用を受けておりその相続で障害者控除額をすべて使用している場合は、2回目の相続税申告で障害者控除の適用ができません。

1回目の相続税申告で障害者控除額をすべて使用していない場合は、残っている控除額と2回目の相続開始時の年齢で計算した控除額のうち、どちらか少ない金額が2回目で適用できる障害者控除額となります。

また、1回目の相続では一般障害者控除を適用し、2回目の相続では特別障害者控除を適用するといった場合は控除額の計算が複雑になるため注意が必要です。

(参考)国税庁HP:障害者と税

(参考)国税庁HP:第19条の4《障害者控除》関係

3.添付書類

障害者控除を適用する際に申告書に添付する必要がある資料は以下のとおりです。

○障害者であることがわかる書類(障害者手帳の写しなど)

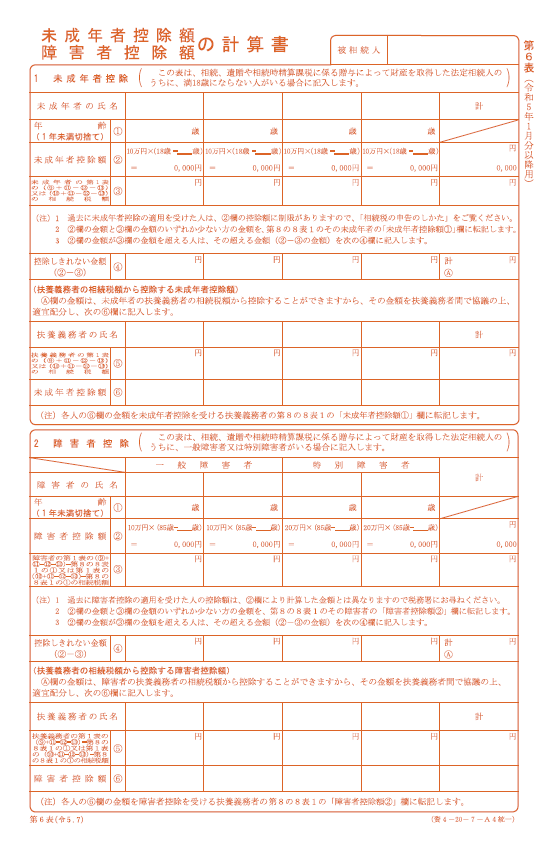

また、障害者控除を適用するためには、相続税申告書第6表(未成年者控除額・障害者控除額の計算書)に記入し添付する必要があります。障害者控除を適用する際は忘れずに添付しましょう。

(参考)相続税申告書第6表(未成年者控除額・障害者控除額の計算書)

4.障害者控除により相続税額が0円になった場合

障害者控除は申告書の提出が適用要件ではないため、障害者控除の適用で相続税額が0円になった場合、相続税の申告は不要となります。

ただし、他に申告書の提出が適用要件となっている特例(小規模宅地等の特例など)を適用する場合は、申告書の提出が必要となるため注意が必要です。

5.まとめ

いかがでしたか?

今回は相続税申告の障害者控除について解説しました。

所得税にも障害者控除はありますが、相続税とは適用要件や控除額が全く異なるため注意が必要です。今回の記事では説明しきれなかった部分もありますので、相続税の申告をされる場合は専門家へご相談ください。

税務に関するお悩みがある方は、アイユーコンサルティンググループまでお気軽にお問い合わせください。