2025.12.08

不動産オーナー必見!“法人化”が相続税対策に有効な理由とは?

こんにちは。

中小企業の事業承継と成長支援に強いアイユーコンサルティンググループです。

師走に入り、ますます寒さが強まってきましたが、皆様いかがお過ごしでしょうか。

最近、所得税対策として法人化を検討されている不動産オーナーの方から

ご質問をたくさんいただきます。法人化のメリットは本当にそれだけでしょうか?

実は法人化の最大のうまみは相続税対策にあります!

ここでは、なぜ法人化が相続税対策として有効なのかをざっくりと解説します。

不動産の「法人化」とは?

不動産賃貸業の法人化には不動産所有方式、サブリース方式、管理委託方式の3つがあります。

今回は相続税対策として効果が大きい「不動産所有方式」の法人化についてご説明します。

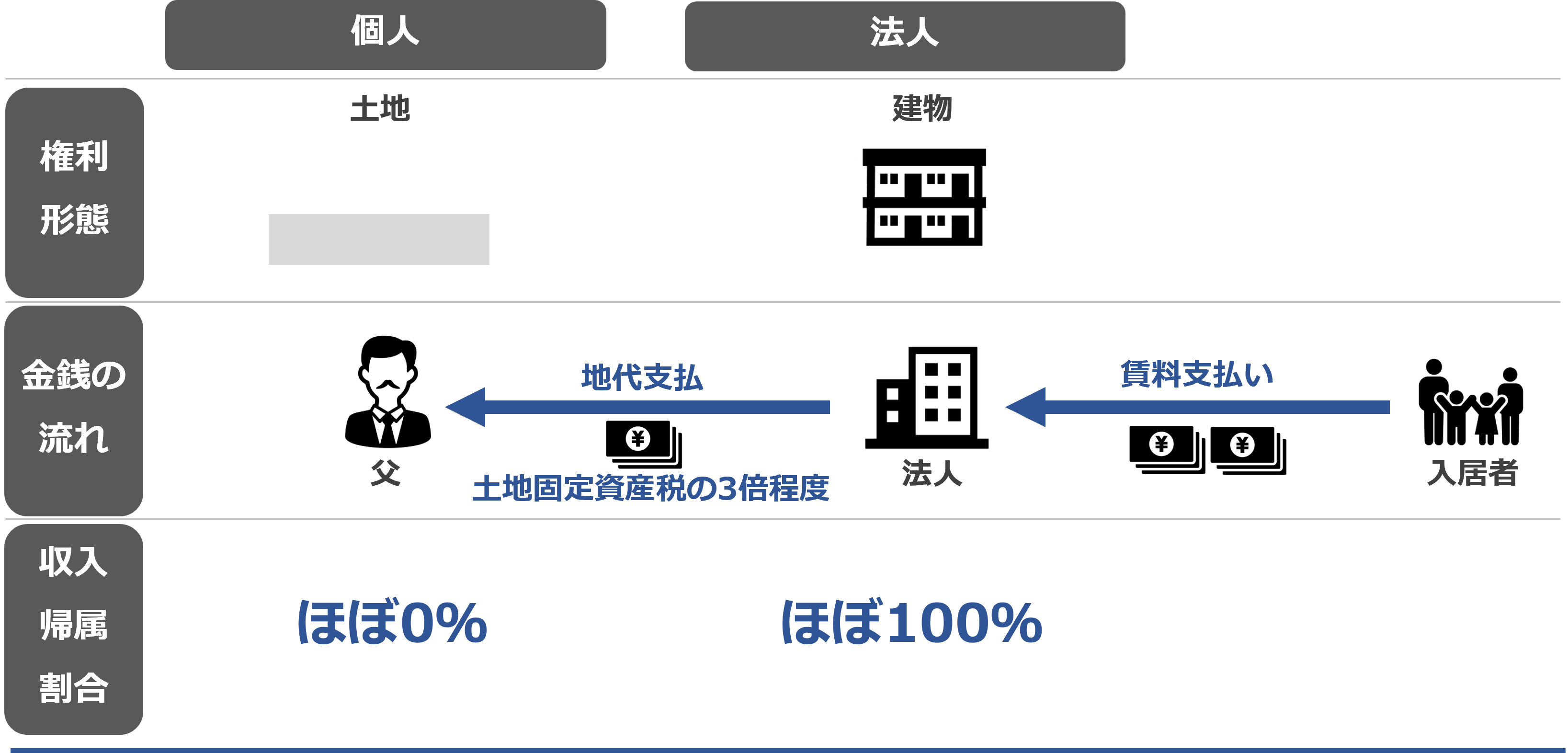

「不動産所有方式」の法人化とは、個人が所有する不動産を法人に譲渡することで、

不動産の所有権を個人から法人に移転する方法です。家賃収入の全額が個人から法人に帰属することになるので、

所得税率が高い高所得者の方にとって、税負担の削減効果が絶大です。

土地は時価が高く資金調達が困難であったり、譲渡すると所得税が多額になったりする

ケースが多いため、建物のみを法人に譲渡するのが一般的です。

【法人化の大まかな流れ】

①法人の設立

↓

②建物の取得資金の調達

↓

③建物の売買

↓

④個人に残債がある場合には一括返済

法人化が向いている人の特徴

- 不動産収入が一定規模以上ある人(目安:年間900万以上)

- 将来の相続税の負担が心配な人

- 親族に計画的に財産を譲りたい人

- 法人の経営をしっかりできる人

相続税対策として期待できるポイント

①個人の財産の蓄積の抑制

個人が不動産賃貸業を営む場合、そこから生じる所得のうち手元に残る部分の金額は個人の財産として積みあがっていきます。

法人化を行うことで、家賃収入は法人の利益として積み立てられます。

⇒個人の相続財産の増加を抑えることができます。

(図1)法人化後の収入の帰属のイメージ

②配偶者や子どもに所得を分散

新たに設立した法人の役員に親族を就任させれば、賃料収入を役員報酬として分散することが可能です。

役員報酬は親族の給与所得となるため、給与所得控除などの所得控除を受けることができます。

⇒税負担が比較的少ない方法で親族に財産を分散させることができます。

③土地の評価減による相続財産の減少

- 法人化前:貸家建付地 「自用地評価額×(1-借地権割合×借家権割合)」

- 法人化後:貸宅地 「自用地評価額×(1-借地権割合)」

さらに小規模宅地の評価減(適用可能面積:200㎡、減額割合:50%)も適用可能です。

⇒土地の評価額を圧縮することで、相続財産の減少が見込まれます。

法人化のデメリット

上記のように相続税対策として効果が大きい法人化ですが、法人化にはいくつかデメリットもあります。

ここでは代表的なものをご紹介します。

- 移転コスト(登録免許税、不動産所得税)がかかる

- 法人設立コスト(出資金、設立費用)や手間(登記申請、定款作成、各種届出)がかかる

- 法人運営(帳簿作成、決算処理)にもコストと手間がかかる

法人化実行時の注意点

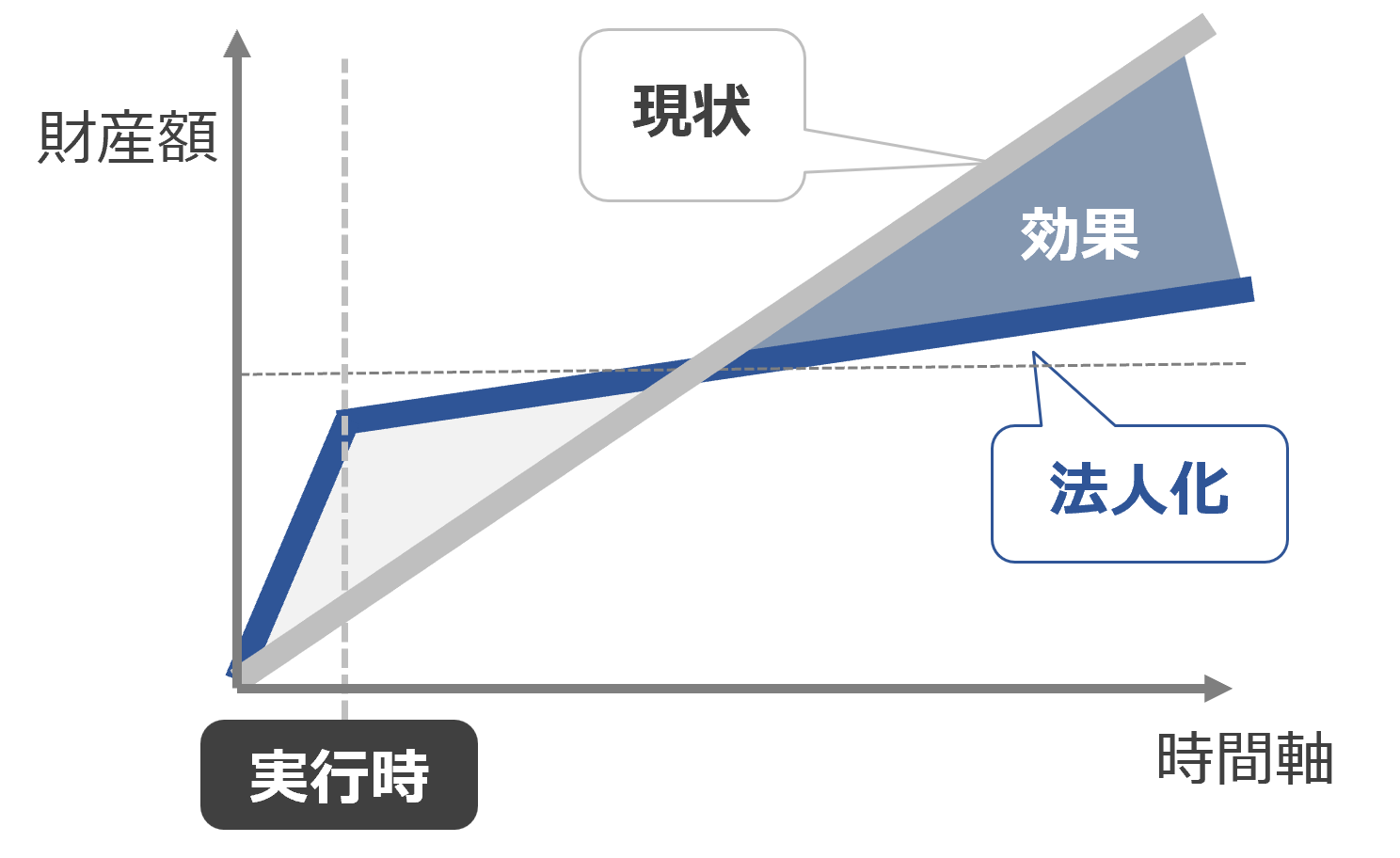

① 短期的にみると損する!?

個人から法人へ建物を譲渡するときは、原則、時価にて譲渡を行います。不動産鑑定評価額や

未償却残高を時価として採用することが多いです。「譲渡直前の建物の相続税評価額<時価」となる場合には、

建物が譲渡対価(=時価)に置き換わるため個人財産が一時的に増加することになります。

法人化後は、財産の蓄積が抑制されるため、一定期間後に相続税の削減効果が出現します。

⇒相続税対策の法人化は長期目線での計画が重要です!

※法人へ時価より低い金額での譲渡は譲渡所得税、法人税、株主への贈与税の課税リスクがあるので注意が必要です。

(図2)法人化による財産の蓄積のイメージ

② 法人は将来の相続人が設立する!

不動産を所有する個人が株主になって法人を設立すると、その法人の株式が相続財産となり、相続税対策効果が薄れてしまいます。

はじめから、将来の相続人を株主にして法人を設立することで、不動産所有法人の株式が相続財産に含まれずに済みます。

まとめ

いかがでしたでしょうか?

相続税対策としての法人化の活用は意外にも知られていません。上記以外にも法人化のメリット・デメリット、

注意点はたくさんあるため、法人化にご興味がある不動産オーナー様は是非ご相談ください。

それぞれのオーナー様にあったプランをご提案いたします。

税務に関するお悩みがある方は、アイユーコンサルティンググループまでお気軽にお問い合わせください。