2026.05.01

養子縁組で相続税は本当に安くなる?~養子縁組のメリット・デメリット~

こんにちは。

中小企業の事業承継と相続対策に強い税理士法人アイユーコンサルティングです。

夏の気配を感じる季節となりましたが、皆様いかがお過ごしでしょうか。

「養子縁組をすると相続税対策になる」という話を聞いたことがある方も多いと思いますが、実際のところどうなのでしょうか。

結論からお話しすると、相続税が軽減されるケースはあります。

しかしメリットばかりでなくデメリットもありますので、安易に養子縁組することはおすすめできません。

本記事では、養子縁組で相続税が安くなる理由やメリット・デメリットについて、詳しく解説していきます。

1.養子縁組による相続対策のメリット

①基礎控除額の増加

相続税には基礎控除があり、次の算式で計算されます。

法定相続人が多いほど、基礎控除額は増えることになります。

養子は法定相続人になりますので、養子縁組をすると基礎控除額が増え、相続税を減らすことができます。

②生命保険の非課税枠の増加

被相続人が保険料を負担していた死亡保険金は相続税の課税対象となります。

しかし死亡保険金には非課税枠が定められており、次の算式で計算されます。

養子縁組により法定相続人が増えることで、非課税枠が増加します。

③死亡退職金の非課税枠の増加

死亡退職金も相続税の課税対象となります。

しかし生命保険と同様に、非課税枠が定められており、次の算式で計算されます。

生命保険の非課税枠と同様に、養子縁組により法定相続人が増え、非課税枠が増加します。

④税率構造による累進緩和

相続税は、法定相続分に応じた取得金額に対して累進税率が適用されます。

そのため、相続人の数が増えることで1人あたりの取得金額が少なくなり、適用される税率が低くなる可能性があります。

2.税法上の制限

①法定相続人として数えられる養子の数の制限

基礎控除等の計算において法定相続人の数に含められる養子の数には上限があります。

- 被相続人に実子がいる場合 :1人まで

- 被相続人に実子がいない場合:2人まで

※ただし特別養子縁組による養子、配偶者の連れ子養子、代襲相続で相続人になった養子は、実子とみなされ、この制限を受けません。

②租税回避目的の否認

養子縁組をすることで相続税の負担を不当に減少させると認められる場合、税務署長はその養子を法定相続人の数に算入せずに税額を計算できるという規定があります。

実際には、不当であることを立証するのが困難であるため、節税目的の養子縁組でも否認されるケースは多くありませんが、次のような場合は過度な節税対策とみなされ、否認される可能性が高まりますのでご注意ください。

- 亡くなる直前の縁組

被相続人が危篤状態や意識不明の際に行われた場合 - 養子に財産を継がせない

養子縁組をしたにもかかわらず、遺言や分割協議でその養子に一切財産を相続させない場合や、養子が正当な理由なく相続放棄した場合 - 短期間での離縁計画

相続が終わったらすぐに離縁することを前提としている場合 - 説明の欠如

税務調査で「なぜ縁組したか」を問われ、「節税のため」「税理士に勧められたから」としか答えられない場合

3.養子縁組のデメリットとリスク

①相続税の2割加算の対象となる可能性

被相続人の一親等の血族および配偶者以外の人が遺産を相続した場合には、その人の相続税額は2割加算されます。

養子は一親等の血族ですが、被相続人の孫が養子となった場合には2割加算の対象となります。

※ただし孫養子であっても、代襲相続人である場合には2割加算の対象になりません。

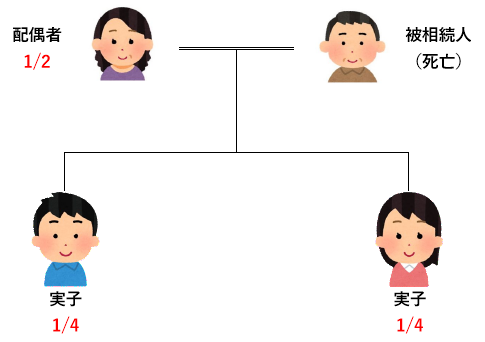

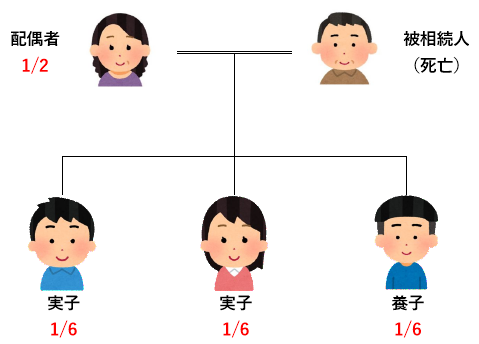

②親族間トラブル

養子縁組によって相続人が増えると、既存の相続人の取り分が減少し、親族間トラブルに発展する恐れがあります。

法定相続分は養子であっても実子であっても同じであるため、養子縁組により相続人を増やすと、実子の法定相続分が少なくなります。

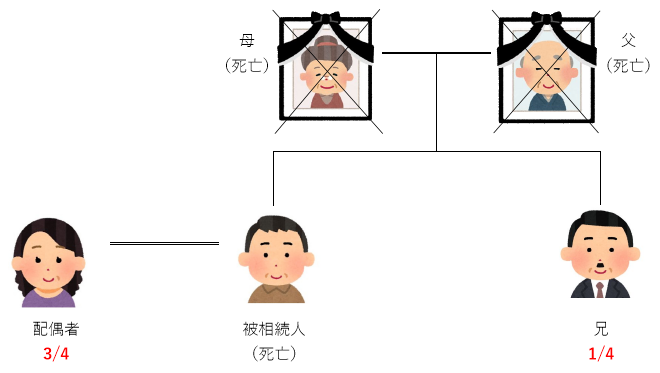

<養子縁組前>

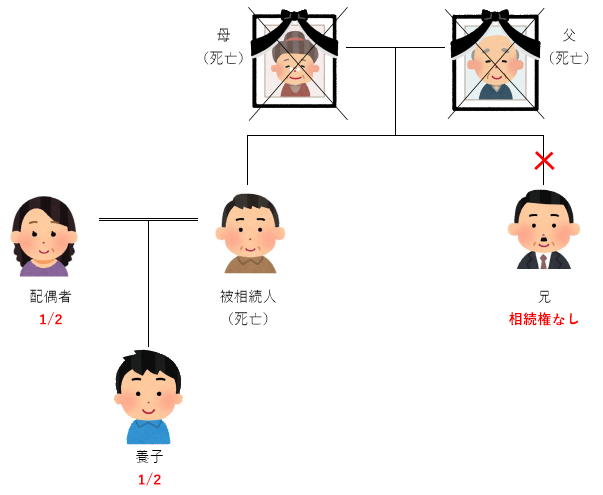

<養子縁組後>

兄弟姉妹が法定相続人となっていた場合は、養子縁組により兄弟姉妹は相続権を完全に失ってしまいます。

<養子縁組前>

<養子縁組後>

まとめ

いかがでしたでしょうか。

養子縁組は相続税対策として効果的ではありますが、多くのリスクやデメリットもあります。

実際の判断にあたっては個別に検討する必要があり、相続税対策は養子縁組以外にもいくつか方法がありますので、相続税対策をされたい方はまずご相談ください。

個別に最適なプランを提案いたします。

税務に関するお悩みがある方は、アイユーコンサルティンググループまでお気軽にお問い合わせください。