2019.01.07

38年ぶりの民法(相続法)改正! 話題の配偶者居住権とその評価方法

こんにちは。中小企業の事業承継に強い税理士法人アイユーコンサルティングです。

今回は、昨年7月に公布された「民法及び家事事件手続法の一部を改正する法律」の中で創設された「配偶者居住権」について解説いたします。なお、平成30年12月14日時点での情報をもとに執筆しております。

平成30年7月13日に公布された民法改正は、相続関係の改正では昭和55年以来の抜本的見直しとなりました。その上で、平成30年12月14日に公表された与党の平成31年度税制改正大綱にはこの改正民法を踏まえた措置が盛り込まれ、多くの実務家から関心が寄せられています。その中でも特に注目されているのは、改正民法で創設された「配偶者居住権」等の財産評価の方法であり、その評価方法が平成31年度税制改正で定められることとなりました。

そもそも配偶者居住権とは、配偶者が相続開始時に居住していた被相続人所有の建物を対象として、終身又は一定期間、その建物を無償で使用し続けることができる権利をいいます。配偶者居住権創設の背景には、配偶者がこれまで居住していた不動産を相続により取得する際に、不動産の評価額が高額となり他の財産(現預金等)を受け取れないために、その後の生活に支障をきたしてしまうという問題点があったためです。

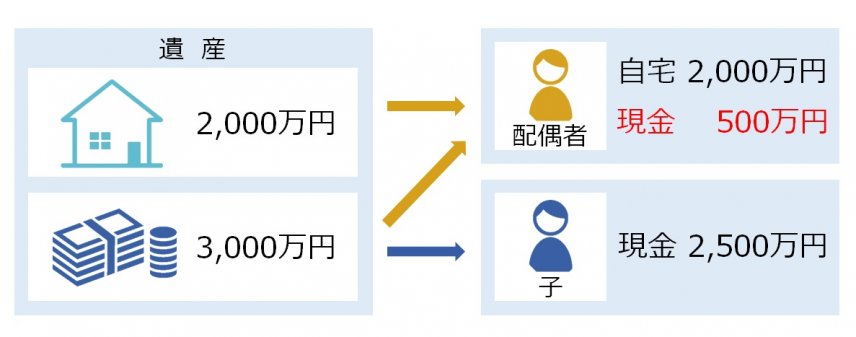

具体的には次のようなケースです。

現行法上、配偶者がこれまで居住していた不動産に住み続けるためには、

・配偶者がその不動産の所有権を(相続により)取得する

・その不動産を取得した他の相続人と賃貸借契約等を締結する

という方法が考えられますが、前者は上述の例のように他の財産(現預金等)を受け取れず、その後の生活に支障をきたしてしまいます。また、後者は契約等が成立しないこと等で配偶者の居住権が確保されないという可能性もでてきます。

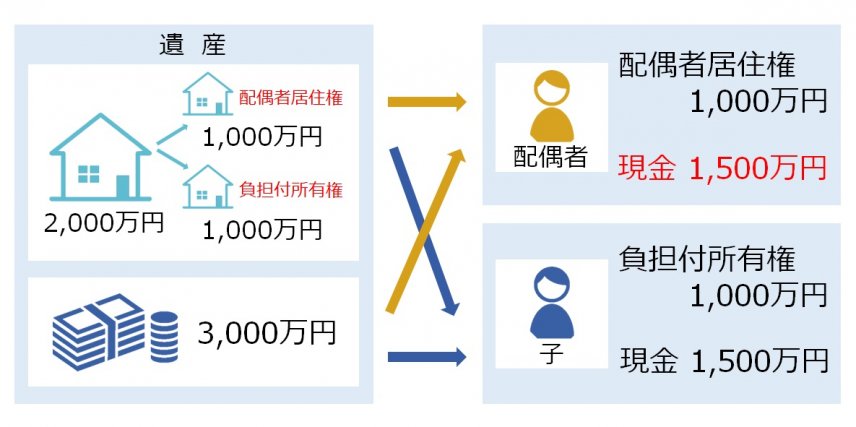

こういった問題を解決するために、配偶者居住権が創設されました。つまり、居住権と所有権を分けることで現行法上の不動産の評価額よりも低い価額で配偶者が居住権(無償で住み続けられる権利)を取得することができ、その分他の財産(現預金等)も取得することができるようになりました。

配偶者居住権の制度は、2020年4月1日から施行されます。その評価方法に注目が集まっていましたが、冒頭でお伝えしたとおりその評価方法が昨年12月に公表された平成31年度税制改正大綱の中で明らかになりました。

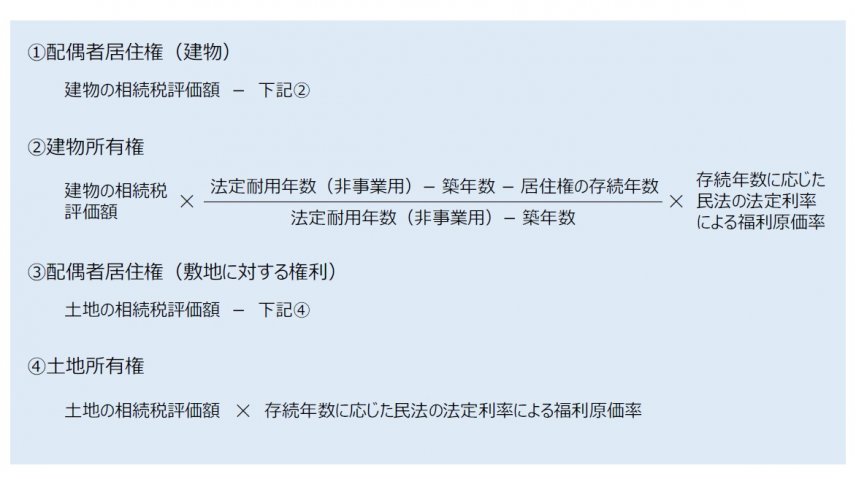

配偶者居住権の評価方法は、以下の算定式で計算することになります。

この算定式では、配偶者居住権を建物部分と敷地に対する権利に分け、まず建物の部分については「建物の相続税評価額」から「建物所有権の価額(算定式の②)」を控除することにより算定されます。また、敷地に対する権利についても「土地の相続税評価額」から「土地所有権の価額(算定式の④)」を控除することによって算定されます。なお、この配偶者居住権(敷地に対する権利)については小規模宅地等の特例の対象となる見込みであるため、これによりかなりの税負担の軽減効果が見込まれると考えられます。

施行がまちどおしい方もいらっしゃるかもしれませんが、この配偶者居住権も以下のような注意すべき点があります。

・配偶者居住権の登記設定時に登録免許税(建物の固定資産評価額の1,000分の2)が課されます

・配偶者居住権は譲渡できません。また、配偶者居住権付の土地建物は、売却時に不利に働くことがあります

・相続開始時に居住建物が被相続人と配偶者以外の者との共有である場合は、配偶者居住権は成立しません

配偶者居住権の創設により、夫婦のどちらかが亡くなっても残された配偶者は安心してその住居に住み続けることが保障されます。それにより今後ますます重要となってくるのは、居住と所有をどうするかという家族のあり方や、それらを前提にはやめの相続対策を考えていくことなのではないでしょうか?