2019.05.02

受益権の複層化(2)

こんにちは。中小企業の事業承継に強い税理士法人アイユーコンサルティングです。

今回は、1/21に記載した「受益権の複層化」の続きとなります。

前回は、そもそも受益権や受益権の複層化の定義を確認しました。今回は受益権を複層化した場合の税務上の評価方法や、受益権の複層化を活用した場合の税務上の留意点に触れていきたいと思います。

(1)収益受益権と元本受益権の評価方法

それでは、収益受益権と元本受益権のそれぞれの評価方法(評基通202(3))を確認していきたいと思います。

まず、収益受益権は、課税時期の現況において推算した受益者が、将来受けるべき利益の価額ごとに、課税時期からそれぞれの受益の時期までの期間に応ずる、基準年利率による複利現価率を乗じて計算した金額の合計額を指します。

要約すれば、将来、収益受益権が受け取る各年の利益額を、現在価値に割り戻した金額の合計額といえます。なお、現在価値とは、将来受け取れるキャッシュフローが現在いくらなのかを指します。例えば、今日の100万円と1年後の100万円は同じ価値かというと、厳密に言えば、同じではありません。1年後の100万円が金利10%の場合、今現在の価値は下記の計算式となり、約91万円となるからです。

100万円×1/(100%+10%)≒91万円

したがって、収益受益権は、単に、毎年の収益×期間 にて計算できないことに注意が必要です。

次に、元本受益権は、財産評価基本通達に定めるところにより評価した課税時期における信託財産の価額から、収益受益権の評価額を控除した価額を指します。

要約すれば、下記の計算式といえます。

信託財産の評価額-収益受益権の評価額

これより、税務上の評価手順は、下記の通りとなります。

①: 収益受益権を評価

②: 元本受益権を評価

(2)課税関係

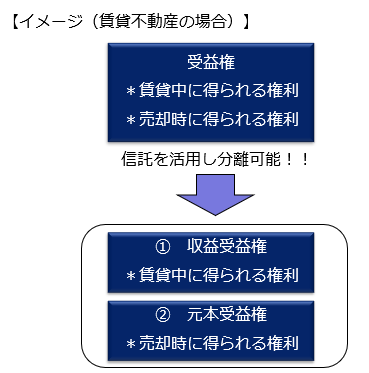

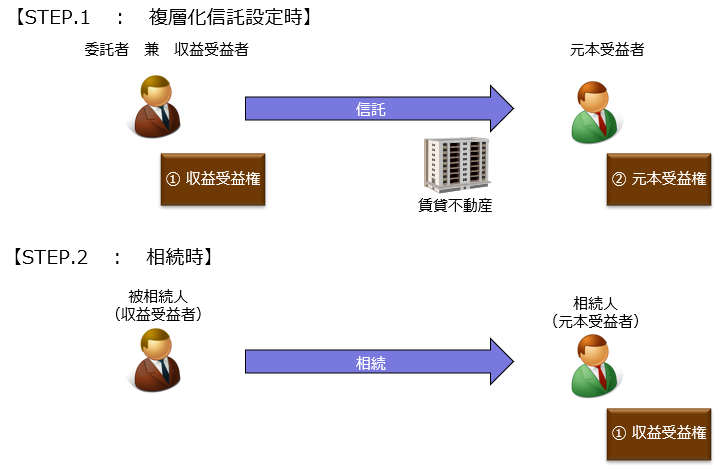

前回と同様、賃貸不動産に信託を活用し、受益権という形にすることで、①家賃収入を受け取る権利(以下、収益受益権)と、②売却収入を受け取る権利(以下、元本受益権)に分けたとしましょう。

受益権を複層化し、まず、元本受益権を子供に信託します。

そのため、元本受益権に対してのみ課税されます。税務上の評価方法は上記の通りですが、考え方としては、賃貸不動産をもし売却したとしたらその売却対価を受け取れる権利に着目して課税されます。

次に、委託者兼収益受益者である親に相続が発生した場合、相続財産として収益受益権を相続した場合はどうなるでしょうか。税務上の評価方法は、同じく、上記の通りですが、考え方としては、賃貸収入を得る権利に着目して課税されます。

収益受益権を所有している親に相続が発生した場合、既に子供へ元本受益権が移転しているため、このときの課税対象は、収益受益権のみとなります。そして、収益受益者は、信託期間における経過年数に応じて、将来受け取れる利益が少なくなるため、これに伴い、収益受益権の評価額は、計算式上、徐々に低くなることがポイントです。

(3)税務上の留意点

具体例を交えながら、確認していきましょう。

賃貸不動産1億円で、当該賃貸不動産からは毎年600万円の利益が見込まれている。信託期間は15年間。国税庁発表による平成30年分の基準年利率を用いて割り戻し計算をする。

この場合、元本受益権と収益受益権はどのように評価するのでしょうか?

まず、収益受益権を評価します。これは下記のように計算していきます。

600万円×1/(1+0.01)+600万円×1/(1+0.01) ×1/(1+0.01) +・・・・

=●●●●円

そして、元本受益権は上記で計算した収益受益権と信託財産の差額で算出します。

このとき、信託期間の経過に応じて下記のような価額にそれぞれ計算されます。

つまり、計算式上は、信託設定時に元本受益権を1,200万円で移転し、10年後、収益受益権は3,000万円で移転できることとなります。

確かに、通達上の計算式に当てはめるとこのような金額になりますが、賃貸不動産自体が1億円に対し、複層化の信託を活用した場合は合計4,200万円になってしまうことに個人的には非常に違和感を覚えます。

信託財産を複層化し、権利自体を分けて承継できることは非常に便利ではありますが、複層化の信託を活用する場合は、税務上、十分留意する必要があるといえるでしょう。