2022.08.04

成年年齢引き下げによる相続税・贈与税への影響

こんにちは。

中小企業の事業承継と成長支援に強いアイユーコンサルティンググループです。

暑い毎日が続きますが、皆様いかがお過ごしでしょうか。

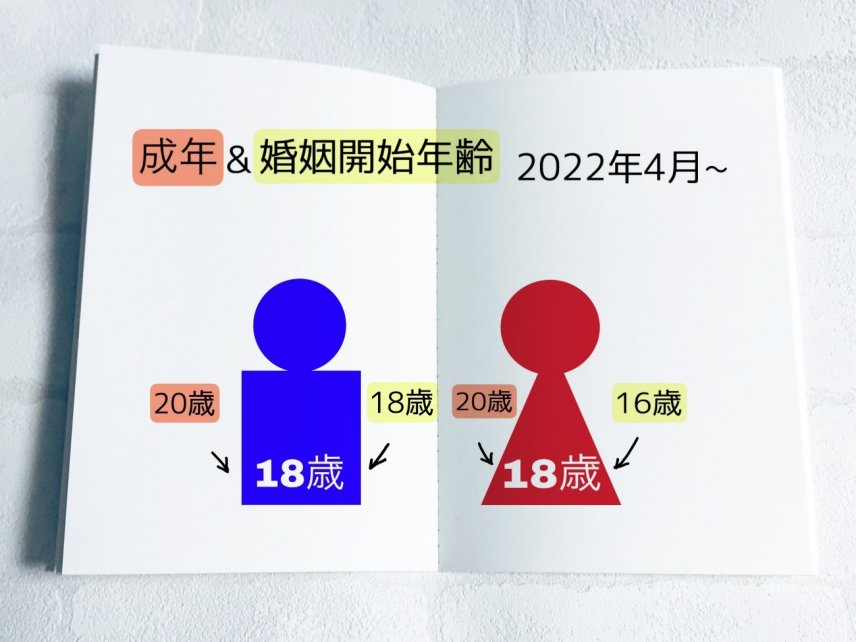

今回は民法の改正で令和4年4月1日から、成年年齢が20歳から18歳に引き下げられたことにより、相続税・贈与税にどのような影響が出ているかについて、解説致します。

(1)相続税への影響

① 18歳から遺産分割協議に単独で参加可能に

遺産分割協議を行うにあたり、未成年者は原則として法定代理人である親権者が未成年者に代わって遺産分割協議を行います。ただし、親権者も未成年者と共同相続人であり利益相反の立場である場合は、家庭裁判所に申請して特別代理人を選任する必要があり、非常に手間がかかります。

これまでは20歳未満の相続人は法定代理人か特別代理人と一緒でなければ遺産分割協議に参加することが出来ませんでした。

しかし、令和4年4月1日以降は、同日時点で18歳以上であれば単独で遺産分割協議に参加出来るようになりました。

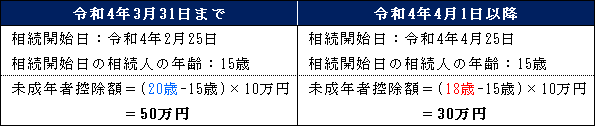

② 未成年者控除の変更

法定相続人である未成年者が相続又は遺贈により財産を取得した場合、その未成年者が納付すべき相続税額から、その未成年者の年齢に応じて一定額の控除を受けることが出来ます。

令和4年4月1日以降に発生する相続では、成年年齢が18歳に引き下げられたため、未成年者控除額が2年分少なくなっており、未成年者控除の上限額が実質20万円縮小されました。

【令和4年3月31日までの未成年者控除限度額】

未成年者控除額=(20歳-相続開始時の年齢※)×10万円

【令和4年4月1日以降の未成年者控除限度額】

未成年者控除額=(18歳-相続開始時の年齢※)×10万円

※1年未満は切り捨て

■具体例

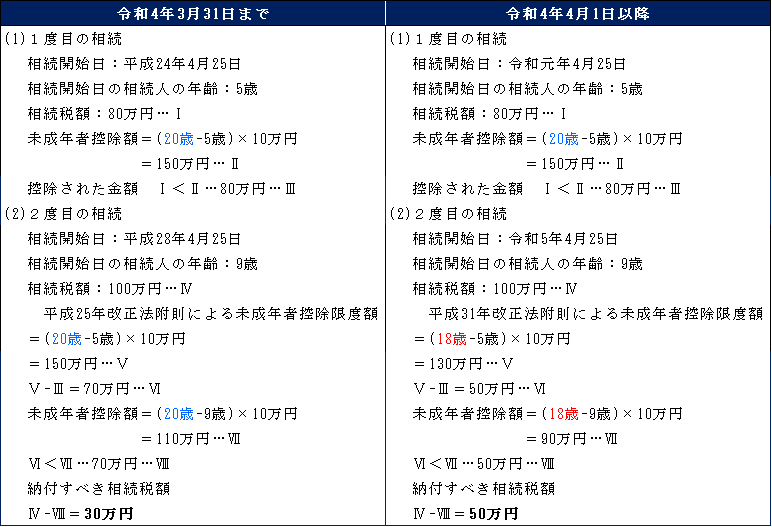

なお、未成年者が2回以上相続した場合、それぞれの場合に未成年者控除の適用を受けることが出来ます。ただし、最初の相続の際に計算した未成年者控除額から、実際に控除を受けた金額を控除した残額、つまり、現在までの控除不足額の範囲内に限られます。

令和4年4月1日以降に発生する相続では、成年年齢が18歳に引き下げられたため、2回目以降の未成年者控除額の計算にも影響が出ます。

■具体例

(2)贈与税への影響

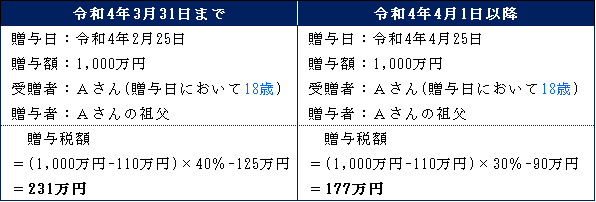

① 直系尊属(父母や祖父母など)から贈与を受けた場合の特例税率の適用年齢引き下げ

贈与税は、その年の1月1日から12月31日までの1年間に、贈与によりもらった財産の価額の合計から基礎控除額110万円を差し引き、その残りの金額に対し税率を乗じて税額を計算します。

110万円を超える金額に対して乗じる税率については、「特例税率」と「一般税率」の二つがあります。

特例税率…贈与により財産を取得した者(贈与を受けた年の1月1日において成人

している人に限ります。)が、直系尊属から贈与により取得した財産に

係る贈与税の計算に使用する税率

一般税率…特例税率に該当しない場合の贈与税の計算に使用する税率(兄弟間の贈

与、夫婦間の贈与、親から子への贈与で子が未成年者の場合など)

特例税率の方が一般税率よりも低く設定されているため、特例税率の適用を受ける方が有利になります。

令和4年4月1日以降の贈与では、成年年齢が18歳に引き下げられたため、特例税率が2年早く適用できるようになりました。

■具体例

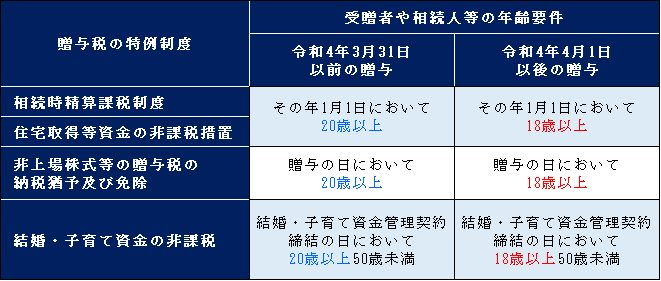

② ①以外の贈与税の特例制度の年齢要件にも変更があります

いかがでしたでしょうか?

成年年齢が20歳から18歳に引き下げられたことにより、未成年者控除額が引き下げられるといったデメリットもありましたが、18歳から遺産分割協議に単独で参加できるようになった点や贈与税の特例制度を活用することで従来より早い段階で生前贈与ができるようになった点などメリットも多くありました。

適用年齢の判定日や各種特例の適用条件等に留意点がありますので、相続税対策をお考えの方は税理士に相談されることをお勧めいたします。

税務に関するお悩みがある方は、アイユーコンサルティンググループまでお気軽にご相談ください。