2024.05.07

教育資金一括贈与の非課税制度について解説!令和5年度税制改正を振り返り

こんにちは。

中小企業の事業承継と成長支援に強いアイユーコンサルティンググループです。

春の陽気に名残を感じつつ、暦の上では立夏を迎えましたが皆様いかがお過ごしでしょうか?

今回は祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度について解説していきたいと思います。

令和3年度税制改正の教育資金、結婚・子育て資金贈与の非課税措置の見直しの内容は、以前のブログ記事に記載されておりますので、そちらをご覧ください。

また、令和5年度税制改正でも見直しが行われましたので、こちらに関しては本ブログの最後にまとめています。

1.制度の概要

親や祖父母(贈与者)から30歳未満の子や孫(受贈者)へ教育資金を非課税で贈与できる制度です。受贈者一人につき非課税限度額は1,500万円まで(学校等以外の者に支払われる金銭については500万円まで)です。

※子や孫(受贈者)の前年分の所得税に係る合計所得金額が1,000万円を超えると、この非課税制度の適用を受けることができません。

※非課税限度額の総額は1,500万円です。「学校等」の1,500万円と「学校等以外の者」の500万円の両方を合わせて2,000万円ではありません。

贈与された資金は取扱金融機関において子や孫(受贈者)名義の口座で管理します。この資金が教育費に使われることを取扱金融機関が領収書などにより確認・記録し、保存します。

2.手続きの流れ

信託銀行、銀行、証券会社によって手続き方法が異なります。銀行で手続きを行う場合について説明します。

①贈与契約

親や祖父母(贈与者)は子や孫(受贈者)との間で書面にて贈与契約を締結します。

②教育資金口座の開設・申告書の提出

子や孫(受贈者)が銀行と一定の契約(教育資金口座に係る契約)を締結し、専用口座の開設を行った上で「教育資金非課税申告書」を提出します。

提出時期は信託がされる日、預金若しくは貯金の預入をする日、または有価証券を購入する日までです(通常は教育資金口座の開設等の日となります)。

③教育資金口座からの払出し・教育資金の支払

子や孫(受贈者)が教育資金の領収書などを銀行に提出します。

※教育資金以外の支払については課税されることになります。

※教育資金以外の支払については課税されることになります。

教育資金口座に係る契約が終了したときに非課税拠出額から教育資金支出額を差し引いた残高があるときは、子や孫(受贈者)の贈与税の課税価格に算入されます。この残高に、教育資金以外の支払分が含まれます。結果、その年の贈与税の課税価格の合計額が基礎控除額を超えるなどの場合には、申告期限までに贈与税の申告を行う必要があります。

④教育資金口座に係る契約の終了

子や孫(受贈者)が30歳になると契約は終了し、残額に贈与税がかかります。ただし、30歳以降も学校等に在学している場合・教育訓練を受けている場合は除きます(最長40歳まで)。

下記の場合も契約終了となります。

- ・教育資金口座の残高がゼロになり、教育資金口座に係る契約を終了させる合意があった場合

- ・子や孫(受贈者)が亡くなった場合

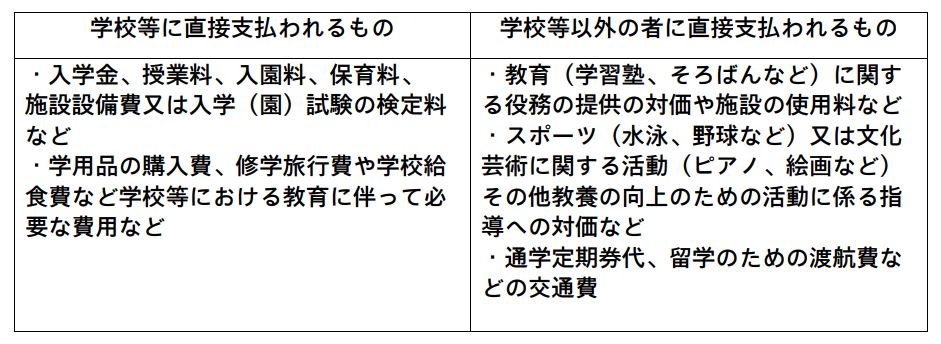

3.教育資金とは

「学校等」に直接支払う場合と「学校等以外の者」に直接支払う場合に分けられます。

主なものは下記の通りです。

※「学校等」とは、学校教育法で定められた幼稚園、小・中学校、高等学校、大学(院)、専修学校及び各種学校、一定の外国の教育施設、認定こども園又は保育所などをいいます。

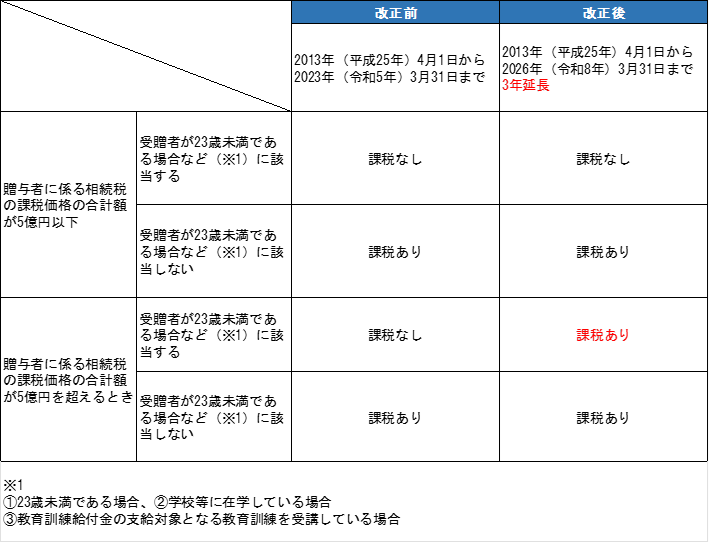

4.令和5年度税制改正による主な改正事項

①適用期限が3年延長され、2026年(令和8年)3月31日までとなりました。

②贈与者死亡時の管理残額の相続税課税が下記の通り改正されました。

③教育資金管理契約が終了した場合の非課税拠出額から教育資金支出額を控除(相続等により取得したものとみなされた管理残額も控除します。)した残額に暦年課税の贈与税が課されるときは、一般税率が適用されることになりました。

※一般税率と特例税率があり、一般税率の方が控除額が少ないため課税価格によっては税額が高くなります。

5.まとめ

令和5年の税制改正で適用期限が3年延長されましたが、受贈者が23歳未満などであっても相続税の課税価格が5億円を超える場合には管理残額に相続税が課税されるなど、管理残額に対する課税が厳しくなっています。教育資金一括贈与の非課税制度をご利用の際は、ご注意いただければと思います。

税務に関するお悩みがある方は、アイユーコンサルティンググループまでお気軽にご相談ください。