2026.01.05

社員旅行は参加率50%未満でも課税されない? ~国税庁Q&Aから読み解く“非課税判断”のポイント~

こんにちは。

中小企業の事業承継と成長支援に強いアイユーコンサルティンググループです。

新しい一年が始まりましたが、皆様いかがお過ごしでしょうか。

本記事では、その内容をもとに、社員旅行が非課税(福利厚生費)として認められる考え方を整理していきます。

国税庁の新情報から見える所得税「非課税」のポイント

社員旅行の費用を会社が負担した際、従業員に所得税(給与課税)がかからないための基準は、従来「4泊5日以内」かつ「参加率50%以上」が大きな目安とされてきました。

しかし、国税庁が公表した最新のQ&Aでは、参加率が「38%」であっても給与課税の対象外となるケースが示されています。

なぜ「50%未満」でも課税されないのか?

今回の例示(参加率38%)で非課税と判断された背景には、以下の条件がありました 。

- 期間: 3泊4日

- 費用: 15万円(うち、会社負担は7万円と少額)

- 実態: 福利厚生規程に基づき、全従業員を対象に実施

- 目的: 社内の親睦と従業員の勤労意欲向上のため

【国税庁の基準】社員旅行が「全額 福利厚生費」になるための原則条件

国税庁では、社員旅行の費用が給与として課税されない(福利厚生費として認められる)ための判断基準を、大きく3つのポイントで示しています。

出典│国税庁タックスアンサー:No.2603 従業員レクリエーション旅行や研修旅行

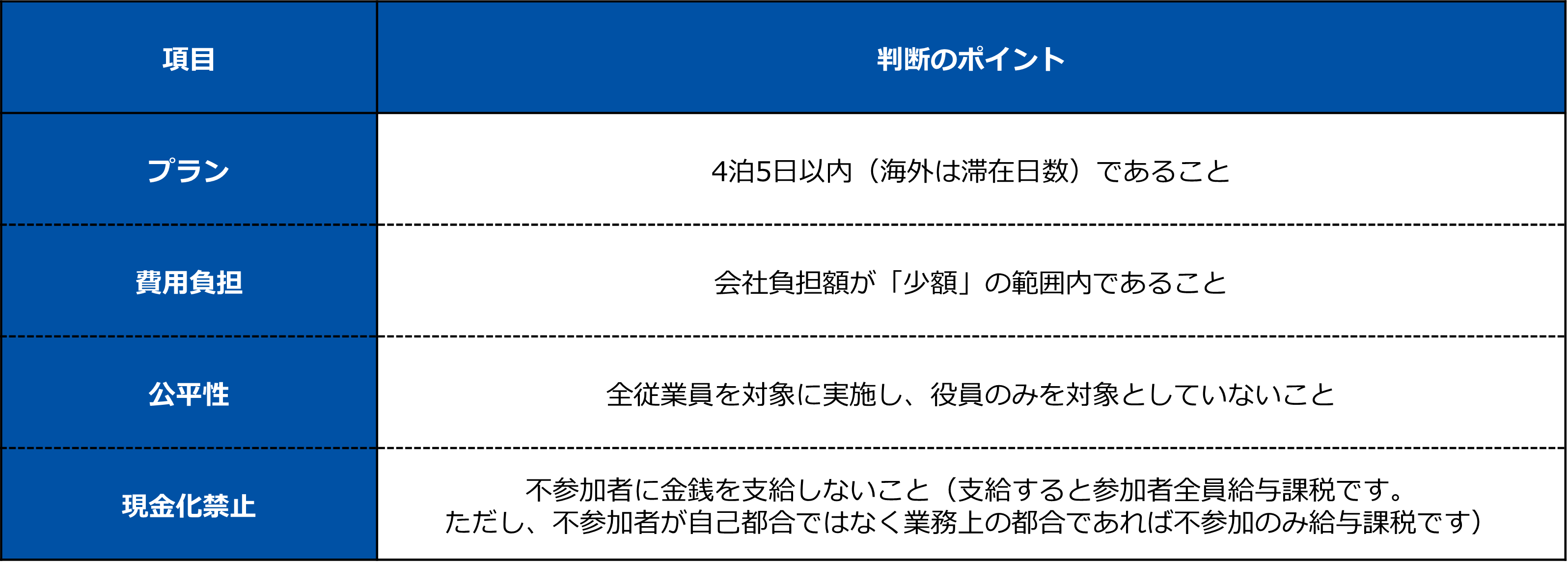

1. 旅行の規模が「一般的」であること

豪華すぎる旅行ではなく、世間一般で行われている範囲内であることが求められます。具体的には以下の2つの条件を両方満たす必要があります。

- 期間:4泊5日以内であること ※海外旅行の場合は、現地での滞在日数が4泊5日以内。

- 人数:全従業員の50%以上が参加すること ※工場や支店ごとに行う場合は、その場所の50%以上。

2. 「現金」に換えることができないこと

「旅行に行かない代わりに、お金をもらう」という選択肢がある場合、**参加した人も含めて全員分が「給与(所得税の対象)」**になってしまいます。

- 不参加者に現金を支給しない。

- 旅行券などに換えることもできない。

3. 「役員だけ」の旅行ではないこと

対象者は全従業員である必要があります。役員だけで行く旅行は、原則として福利厚生費ではなく「役員賞与(給与)」とみなされます。

「経費」として認められるための具体条件

以下の要素をトータルで見て、判断します。

会社が気を付けるべき実務のポイント

給与課税のリスクを避けるために、以下の4点を押さえておきましょう。

- 目的の明確化:社内親睦や意欲向上のための企画であることを記録に残す。

- 内容の妥当性:豪華すぎず、一般的なレクリエーションの範囲に収める。

- 負担のバランス:会社が全額出す場合は特に、金額や期間を慎重に検討する。

- 証拠の保管:全員に周知した案内、旅程表、写真などを保存しておく。

まとめ

今回の例示で、「参加率50%未満=即課税」ではないことが明確になりました。大切なのは、その旅行が「福利厚生として世間一般的に妥当か」という実態です。

アイユーコンサルティンググループ│お問い合わせ