2023.05.08

令和5年10月スタート!インボイス制度「2割特例」便利だけど適用要件に注意!

こんにちは。

中小企業の事業承継と成長支援に強いアイユーコンサルティンググループです。

暦の上では夏となり、夏の兆しが見える頃となりましたが、皆様いかがお過ごしでしょうか。

今回は事業者やこれから開業する方が避けては通れない「インボイス制度」について、少し具体的なお話です。

<目次>

1. インボイス制度のあらまし

2. 2割特例の背景

3. 適用要件に注意!

4. 最後に

1. インボイス制度のあらまし

インボイス制度が始まる令和5年10月1日まであと4ヶ月半となりましたが、皆様ご準備はいかがでしょうか。

インボイス制度の正式名称は「適格請求書等保存方式」と言い、制度について簡単に言い換えると「売手が買手に対して、正確な適用税率や消費税額等を伝えるためのルール」です。

(↓過去記事はこちら↓)

(2021年5月10日更新)2021年10月1日より適格請求書発行事業者の受付開始!消費税はどう変わる!?(2022年11月2日更新)あと一年!インボイス制度導入までに企業がすべきことについて解説

そもそも、世の中には2種類の事業者しかいません。

「消費税を納める事業者」か「それ以外」か。いわゆる「課税事業者」か「免税事業者」か、ですね。

この課税事業者が納付する消費税額は、売上時に売上と一緒に「預かった消費税」から仕入や経費の支払い時に一緒に「支払った消費税」を差し引いた残額です。

インボイス制度が始まると、インボイスがないと「支払った消費税」を差し引くことが出来ないということになります。

2.「 2割特例」の背景

ここで質問です。

あなたが課税事業者なら、下記のどちらと取引したいですか?

①インボイス発行事業者

②インボイスを発行しない事業者

よほど特別な事情がない限り①になると思います。

つまり、課税事業者と取引のある免税事業者はインボイス発行の必要性が高まります。

しかし、インボイスを発行するためにはインボイス発行事業者に登録する必要がありますし、インボイス発行事業者になると強制的に課税事業者となります。

※未登録者がインボイス(またはインボイスと誤認されるおそれのある表示をした書類)を発行した場合、罰則(1年以下の懲役又は50万円以下の罰金)の対象となります。

免税事業者にとっては今まで免除されていた消費税の納税義務が発生し、金銭的負担が増える上に消費税の集計といった事務的負担が一気にやってきます。

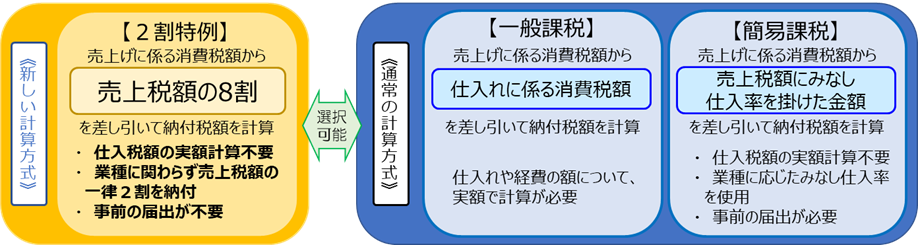

そこで今回の主題である「2割特例」が設けられました。

この特例は、インボイス制度開始に伴い免税事業者がインボイス発行事業者となる場合に適用出来る負担軽減措置です(一部例外あり)。

原則は【本則課税】(下記の図では一般課税と表記)という方法で、

売上時に売上と一緒に「預かった消費税」から、仕入や経費の支払い時に一緒に「支払った消費税」を差し引いた残額を納付するのですが、

この【2割特例】では「預かった消費税」から「売上税額の8割」を差し引いた残額「2割」を納付すれば良いのです!

売上税額に業種に応じたみなし仕入率を乗じた金額を差し引いた残額を納付する【簡易課税】という制度もありますが、業種によっては本則課税よりも不利になったり、一度選択すると2年間強制適用になったり、設備投資など多額の支払消費税が発生する事業年度においては還付を受けられない、などのデメリットもあります。しかもその事業年度(個人においてはその年)が始まる前までに税務署に届出書を提出しなければならないなど、判断が容易ではありません。

一方この【2割特例】は、「業種不問!」「売上税額の2割を納付するだけ!」というなんとも便利な制度。

しかも、適用にあたって事前届出は不要、継続適用の制限もない上に、消費税の申告時に有利不利を判定してから適用できる「後出しじゃんけん」が認められています。

対象となる事業者の皆さんにおいては使わない手はありません。

この特例を適用すれば、納税という金銭的負担も、消費税の集計・計算という事務負担も、相当に軽減されますね!

(計算イメージ)

引用元:国税庁HP「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」(以下、図の引用元同じ)

3. 適用要件に注意!

とても便利で魅力的な「2割特例」ですが、適用要件に注意です。

① 適用対象者

② 適用期間

③ 適用する旨を申告書に表記

① 適用対象者

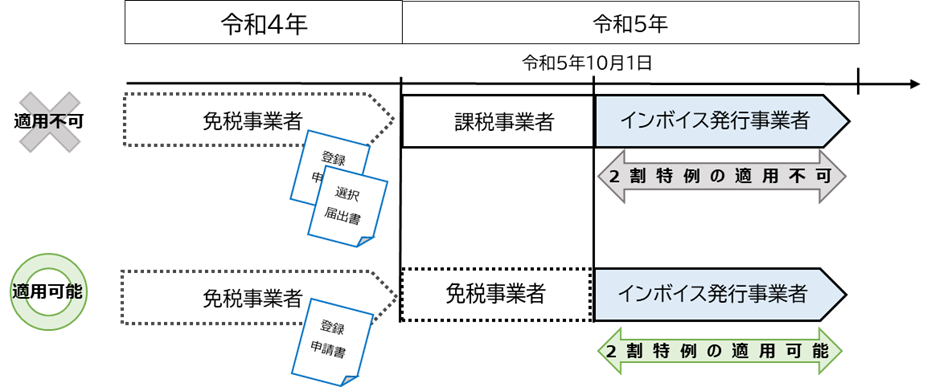

上でも書きましたが、適用対象者は原則、「本来は免税事業者だが、インボイス発行事業者となることにより課税事業者となる事業者」です。

元々課税事業者となる事業年度において、2割特例は適用できません。※一部例外あり

(例:令和4年12月に消費税課税事業者選択届出書と合わせて適格請求書発行事業者の登録申請書を提出し、令和5年1月から消費税の課税事業者となった個人事業者)

Point. これは令和4年中に『消費税課税事業者選択届出書』を提出したことによって既に課税事業者になっているため「インボイス発行事業者の登録により課税事業者となったわけではない」ことから、2割特例の適用ができないケースです。

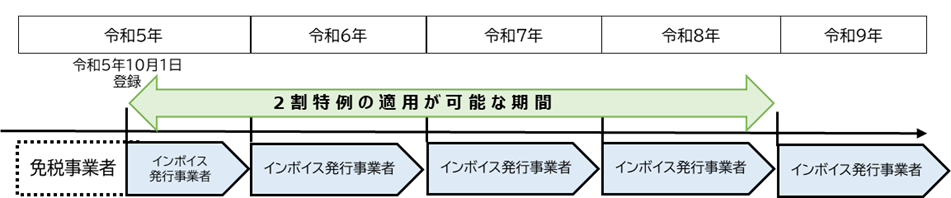

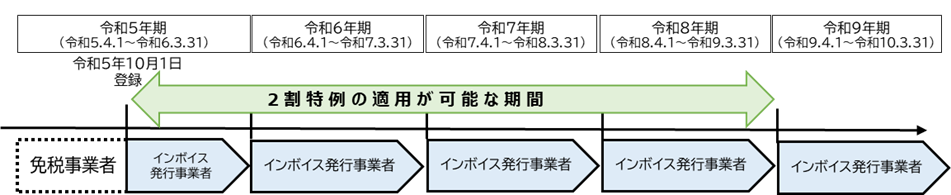

② 適用期間

適用期間は限定的で、

令和5年10月1日から令和8年9月30日までの日の属する各課税期間です。

消費税法特有の言い回しで分かりにくいので下記をご覧ください。

(例1)個人事業者

免税事業者である個人事業者(課税期間:1月1日~12月31日)が令和5年10月1日から登録を受ける場合

(例2)法人(3月決算)

免税事業者である3月決算法人(課税期間:4月1日~3月31日)が令和5年10月1日から登録を受ける場合

③ 適用する旨を申告書に表記

申告書に「2割特例を適用する旨」を表記するだけですが、表記を忘れると適用できませんので絶対に忘れないように申告書作成時は最初に記載するなどして注意しましょう。

4. 最後に

令和5年の税制改正によって、インボイス制度開始の日(令和5年10月1日)からインボイス発行事業者となるための登録申請書の提出期限が、令和5年9月30日までに延長されました(当初、原則令和5年3月31日まで)。

ただし、登録申請書を提出してから登録完了通知まで一定期間(執筆時点までの経験上、2週間~1ヶ月程度)を要するので、ギリギリの提出だと制度開始日からインボイスの発行が出来ない可能性があるため、登録を検討されている方はお早めに登録することをおすすめします。

税務に関するお悩みがある方は、アイユーコンサルティンググループまでお気軽にご相談ください。