2024.02.28

倒産防止共済の制度と2024年度税制改正大綱における改正案

今回は令和6年度税制改正大綱に改正案が盛り込まれた、倒産防止共済について改めて解説いたします。

1.倒産防止共済とは

経営セーフティ共済(中小企業倒産防止共済制度)は、独立行政法人中小企業基盤整備機構の共済制度のひとつで、取引先が万が一倒産した場合に共済金の貸付を受けられる国の共済制度です。

この共済は大きく4つのポイントがあります。

ポイント① 無担保・無保証人で、掛金の10倍まで借入が可能

ポイント② 取引先が倒産後、借入ができる

ポイント③ 掛金を損金または必要経費に算入できる

ポイント④ 解約手当金が受けとれる

その中で今回は会計・税務上関わりの深いポイント③とポイント④について解説します。

2.加入から契約解除まで

倒産防止共済は月5,000円から、最大月20万円まで掛けることができ、この納付した掛金はその支払った事業年度の損金または必要経費となります。

更に掛金納付月数が40ヶ月以上経過している場合※、払い込んだ掛金全額を受け取ることができます。

※元本が保障された商品ではありませんので、加入時にご確認ください

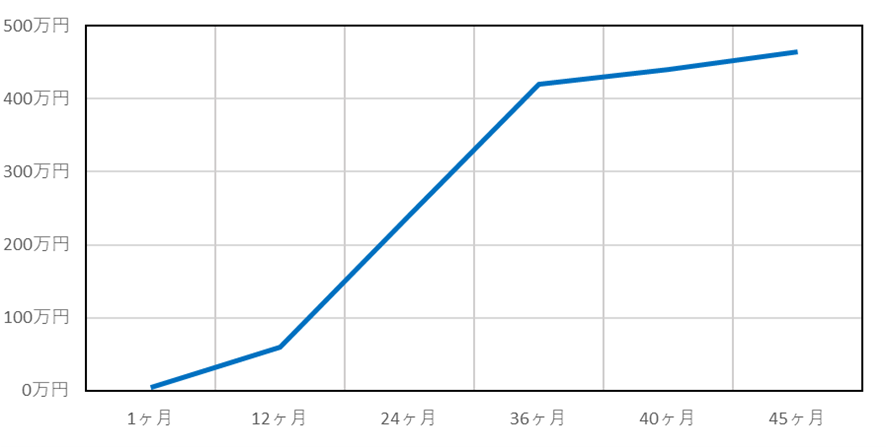

【具体例】

具体例を見てみましょう。

A社は月額5万円で開始しました。13ヵ月目からは月額15万円に増額し、36か月目で月額5万円に減額して45か月後に契約解除した場合です。

この場合、45か月目までに掛けた金額の総額465万円を一括で受け取ることができます。

※払い込んだ掛金は損金または必要経費になりますが、受けとった解約手当金も受取時に益金または収入となります

3.会計処理と税務処理

では、実際に倒産防止共済を支払ったとき、解約したときの会計処理と税務処理を見てみましょう。

※個人事業主の場合は資産計上しない場合をご確認ください

【掛金支払額を会計上資産計上する場合】

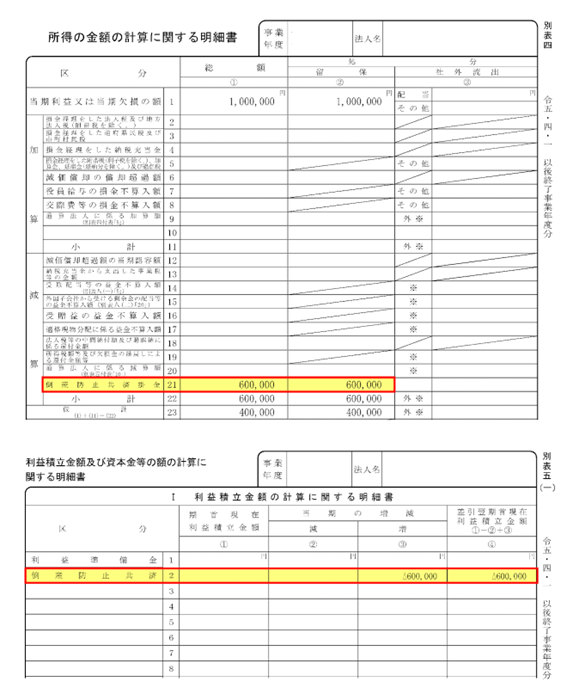

①掛金支払時の仕訳及び別表四と別表五(一)の記載方法

会計処理では掛金支払額を長期前払金等の資産で計上します。

(借方)長期前払金 5万円 (貸方)普通預金 5万円

税務上においては、掛金支払額を別表四において減算処理し、同額を別表五(一)に計上します。

具体的には下記の通りです。

この結果、その事業年度の掛金支払額が損金の額に計上され、各事業年度の掛金支払額の総額が別表五(一)に計上されます。

資産計上するメリットは

- ・会計上経費にならないので、当期純利益の額が大きく見えること

- ・貸借対照表や別表五(一)をみることで倒産防止共済をいくら掛けたかが一目で確認できること

が挙げられます。

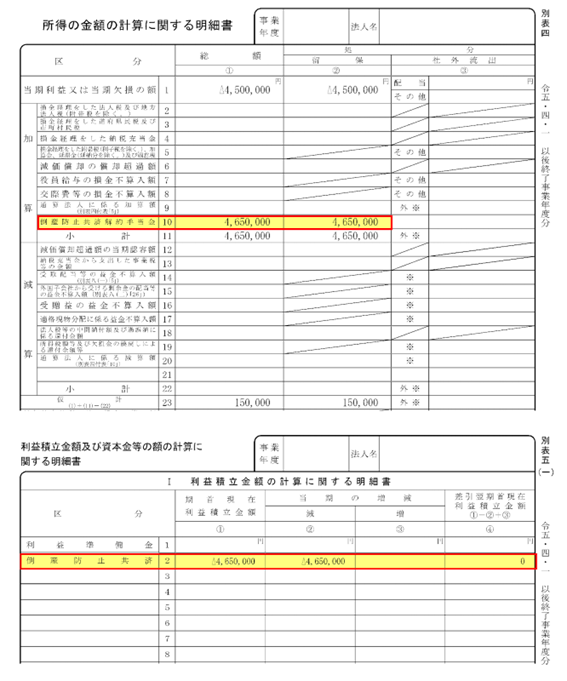

②契約解除時

会計処理では貸借対照表に計上されている資産を取り崩す仕訳を行います。

(借方)普通預金 465万円 (貸方)長期前払金 465万円

税務上においては、受取額を別表四において加算処理し、別表五(一)を取り崩します。

具体的には下記の通りです。

上記のとおり、会計上当期純損益の額がマイナスであっても、資産計上した倒産防止共済を解約することで、税務上は所得が生じています。

【掛金支払額を会計上資産計上しない場合】

①掛金支払時の仕訳及び別表四と別表五(一)の記載方法

会計処理では掛金支払額を支払保険料等の費用で計上します。

(借方)支払保険料 5万円 (貸方)普通預金 5万円

会計上資産計上しない場合は、別表四と別表五(一)に影響がありませんので記載不要です。

②契約解除時

会計処理では受けとった金額を雑収入等の収益で仕訳を行います。

(借方)普通預金 465万円 (貸方)雑収入 465万円

①と同様に、受取時も別表四と別表五(一)に影響がありませんので記載不要です。

4.令和6年度税制改正大綱

令和6年度税制改正大綱では、『中小企業倒産防止共済掛金の損金算入に関する制限』が盛り込まれました。

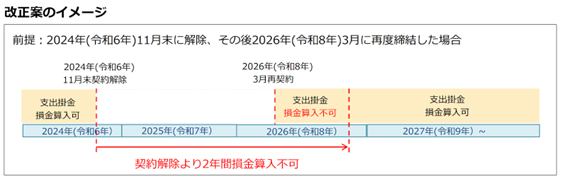

改正案の概要は、中小企業倒産防止共済契約を解除した場合で、その後再度倒産防止共済契約を締結した場合には、その解除の日から同日以後2年を経過する日までの間に支出する当該掛金については損金算入ができなくなります。

【改正案のイメージ】

適用時期は2024年(令和6年)10月1日以後の共済契約の解除について適用するとなっております。

損金算入できなかった掛金部分を将来受取る際の具体的な処理方法は現時点では未定のため、今後の注目点となります。

まとめ

いかがでしたでしょうか。

今回は倒産防止共済について解説しました。

令和6年度税制改正大綱により制限が加えられますが、倒産防止共済を上手に活用することで、将来の取引先の倒産等のリスクに備えつつ、支払時の法人税等の税負担を抑えながら比較的安全に積立することができます。

また月額の掛金も随時変更が可能となっており、資金繰りや利益状況に応じて臨機応変に対応することができます。

制度概要の詳細は各専門家にご相談の上、慎重にご検討ください。