2026.06.10

【令和8年度税制改正大綱】青色申告特別控除が改正! 「最大75万円」 控除適用の条件とは?

こんにちは。

中小企業の事業承継と相続に強い税理士法人アイユーコンサルティングです。

あじさいの花が美しく咲き誇る季節となりましたが、皆様いかがお過ごしでしょうか。

さて、今年も早くも半年が経過しようとしていますが、来年申告の準備は順調に進んでいますでしょうか。

今回は、令和9年分以後の所得税における、事業所得又は不動産所得に係る青色申告特別控除の制度について解説します。

青色申告特別控除とは?

簡単にいうと国が納税者に対して行う「アメとムチ」の制度で、一定のルールに従って正しく帳簿をつけ、確定申告を行う個人事業主や不動産オーナーに対して、税金が安くなる(所得から差し引ける)特典を与えるものです。

この制度が、令和9年分(2027年分)の確定申告から大きく見直されることになりました。

改正の背景

平成30年度改正において給与所得の引き下げに連動し、青色申告特別控除も引き下げられたという経緯がありました。

令和7年度改正において給与所得控除が10万円引き上げられたことを受け、これとの均衡を図り、青色事業主の勤労性を適性に評価する観点から、青色申告特別控除についても電子申告要件が追加されたうえで、10万円引き上げられます。

また、電子帳簿保存法やインボイス制度の導入によって、事業収入の規模が大きい個人においてデジタル化や記帳水準の向上が求められています。

【令和9年分以後】改正内容を徹底解説!

今回の改正は、まさにデジタル化を進める事業者への「アメ」と、対応が遅れてしまった場合の「ムチ」が明確に分かれる内容となっています。

🍬今回のアメ(最大75万円控除の創設)

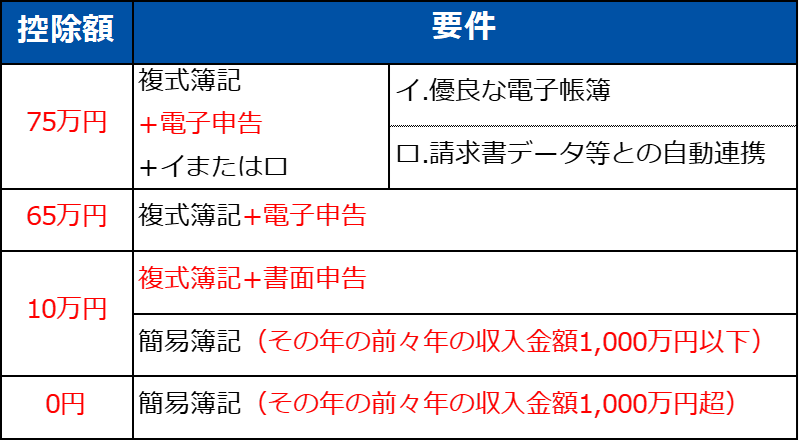

複式簿記+国税電子申告・納税システム (e-Tax)に加えて請求書データ等との自動連携や訂正削除履歴の記録など一定の要件を満たす優良な電子帳簿を作成及び保存している場合には、最大75万円 の控除を受けることができます。

⚡一方のムチ(控除額の引き下げと制限)

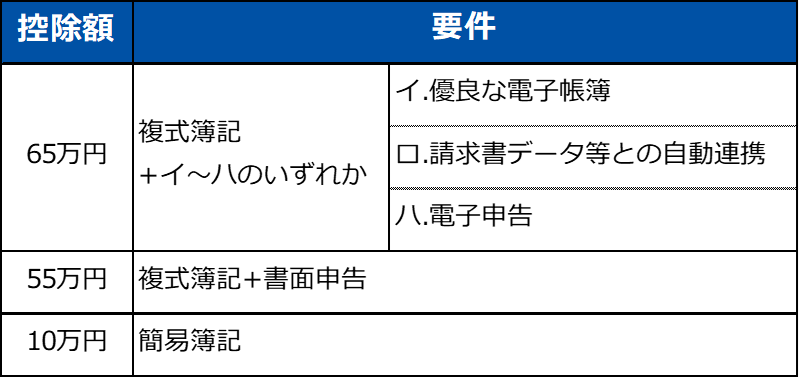

今まで55万円控除を受けられていた複式簿記+書面申告が10万円控除となります。

また、10万円の青色申告特別控除の対象者から、その年において不動産所得又は事業所得を生ずべき事業を営む者で、これらの所得に係る取引を簡易な簿記の方法により記録しているもののうち、その年の前々年分の不動産所得又は事業所得に係る収入金額が1,000万円を超える者は10万円の青色申告特別控除が適用できなくなります。

💡不動産所得に関する注意点

収入区分が1,000万円超である場合、事業的規模(※)の方のみ控除対象外となり、業務的規模の方は、改正前と同様に最大10万円の控除を受けることができます。なお、業務的規模の方は、複式簿記に移行したとしても、控除額は簡易簿記の場合と同様に最大10万円となります。

※事業的規模とは「貸家なら5棟以上、またはマンションなら10室以上 」を指します。

【現行】

【令和9年分以降】

最大75万円控除を受けるためには

最大75万円の控除を受けるためには、「①e-Tax(国税電子申告・納税システム)による申告」に加えて、「②優良な電子帳簿であること」または「③請求書データ等との自動連携」のどちらか一方を満たす必要があります。

■必須条件|① e-Tax(国税電子申告・納税システム)による申告

e-Tax(国税電子申告・納税システム)は一般的に「電子申告」と呼ばれ、以下のような国税に関する様々な申告や納税について、インターネット等を利用してオンラインで行えるシステムです。

- 所得税、相続税、贈与税、法人税、地方法人税、消費税(地方消費税を含みます。)、酒税及び間接諸税に係る申告

- 全税目の納税(電子納税証明書の手数料納付を含みます。)

- 申請・届出等(電子納税証明書の請求及び発行を含みます。)

💡書面申告と比べ電子申告には以下のようなメリットがあります。

- 24時間いつでも利用可能

原則として24時間いつでも自宅やオフィスから手続が可能です(メンテナンス時間を除く)。 - 税務署へ行く手間が省ける

確定申告の時期などでも、混雑する税務署に足を運ぶ必要がありません。 - 還付金がスピーディー

書面申告よりも、還付金の処理が早く行われます。電子申告した場合、通常3週間程度で口座に振り込まれます。 - 控除証明書などの添付書類が省略

マイナンバーカードなどを利用して申告する場合、生命保険料や地震保険料などの控除証明書の提出(または提示)が省略できます。 - スマホや会計ソフトとの連携がスムーズ

専用の国税庁 確定申告書等作成コーナーを利用すれば、画面の案内に沿って金額を入力するだけで自動計算されるため、計算ミスを防ぐことができます。また、各種クラウド会計ソフトで作成したデータをそのまま取り込んで申告することも可能です。※利用には「マイナンバーカード」とそれを読み取れるスマートフォン、またはICカードリーダライタが必要です。

■選択条件A|優良な電子帳簿であること

優良な電子帳簿として認められるためには、導入する会計システムが以下の要件をクリアしている必要があります。

手作業で要件を満たすのは非常に困難なため、JIIMA(公益社団法人日本文書情報マネジメント協会)の認証を受けたシステムを利用するのが一般的です。

- 訂正・削除履歴の確保: 記録したデータについて、修正や削除の履歴がシステム上に残る。

- 相互関連性の確認: 帳簿間のデータがどのようなつながりを持っているか追跡できる。

- 高度な検索機能: 取引年月日、勘定科目、金額での検索や、日付・金額の範囲指定検索ができる。

■選択条件B|請求書データ等との自動連携

令和7年度税制改正による電子帳簿保存制度の見直しにおいて、電子取引データを自動で保存・帳簿連携する仕組みに対応した制度が新設されました。

税務手続と併せて日々の経済取引や業務をデジタル化することで、事業者の皆様による一貫した事務処理が可能となり、生産性の向上や経営の高度化が期待されます。

それらの事務の中でも、

⑴請求や決済のやり取りがデジタルデータで⾏われ、⑵当該データが変更等されず保存されるとともに、⑶仕訳もデータ連携により記録され、⑷そのデータが税務申告・納税まで連携されるような場合、⼈手による⼊⼒作業を介さないため、事業者の事務負担の軽減や税務コンプライアンスの向上等を図ることが期待できます。

今からできること

まずは、これまで書面で申告していた方も、電子申告ができる環境を整えていきましょう。

次に、昨年令和7年の売上を確認しましょう。

売上高が1,000万円以下で、まだ帳簿をつけていない方は、まずは簡易簿記による記帳を始めて10万円の控除を引き続き受けられるようにしましょう。

一方で、売上高が1,000万円を超える場合には、会計ソフト等を利用して複式簿記での帳簿作成を目指しましょう。

最後に、75万円控除を受けるためには、「優良な電子帳簿であること」または「請求書データ等との自動連携」のどちらか一方を満たす必要があるため、『デジタル化・AI導入補助金』を活用し、小規模事業者の場合、導入費用の最大80%が補助されます。この機会にぜひ導入をご検討してみてはいかがでしょうか。

まとめ

いかがでしたでしょうか?

今回は青色申告特別控除についてご説明いたしました。

電子帳簿保存法、インボイス制度と共に、複式簿記による帳簿の作成や電子申告といった税務手続のデジタル化と併せて、経済取引や業務もデジタル化する契機となれば幸いです。

税務に関するお悩みがある方は、アイユーコンサルティンググループまでお気軽にお問い合わせください。