2025.03.12

徹底解説! 相続不動産の処分時に使える「空き家特例」とは?

こんにちは。

中小企業の事業承継と成長支援に強いアイユーコンサルティンググループです。

暖かい春の日差しを感じる頃となりましたが、みなさまいかがお過ごしでしょうか。

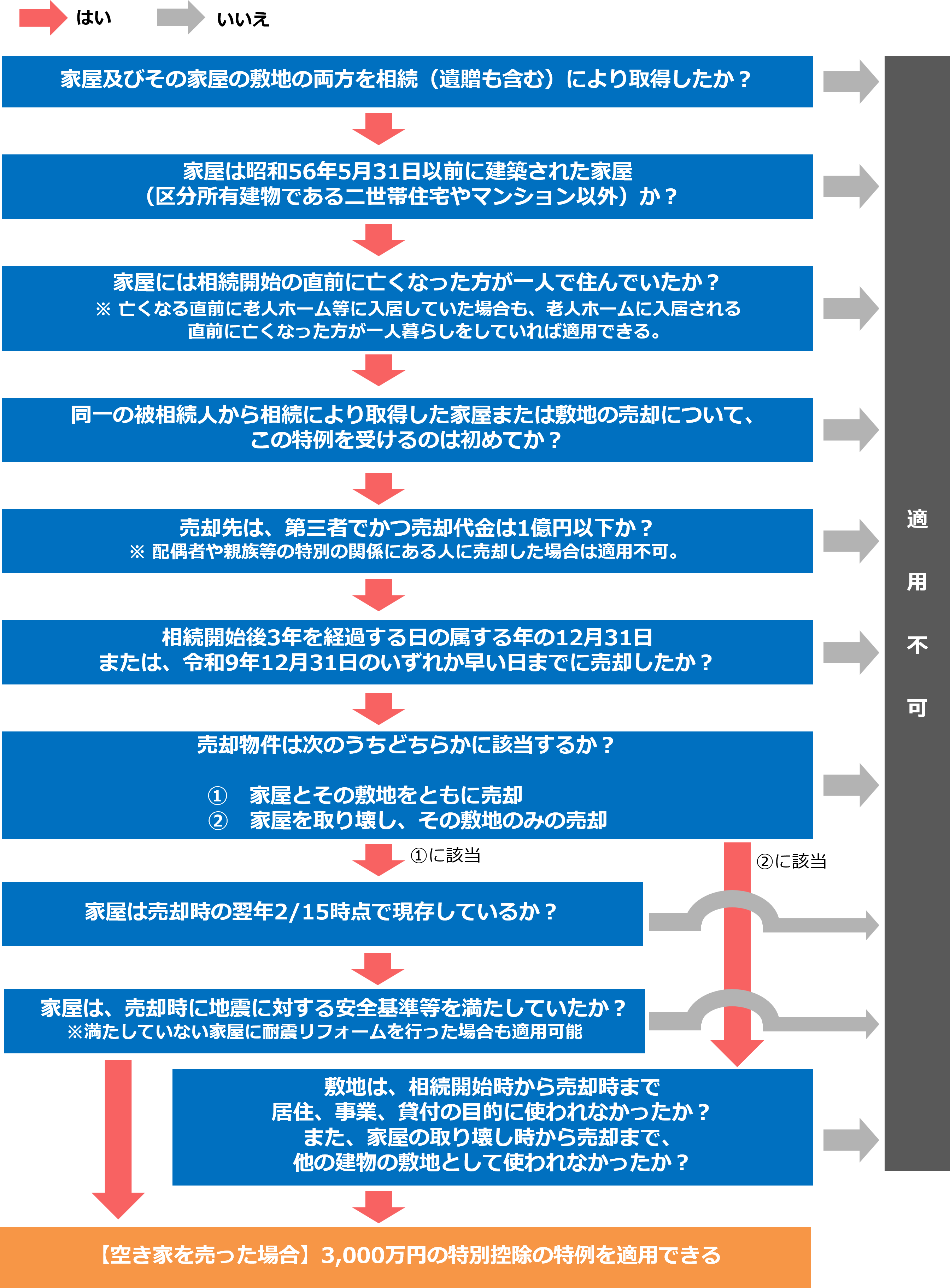

今回は、相続した不動産を売却した際に使える、いわゆる「空き家特例」についてご紹介いたします。文末に適用可否を確認できるフローチャートを準備しています!

ぜひ最後までご覧ください!

『空き家特例』とは?

相続が発生した際、被相続人が居住していた空き家(居住用財産)を譲渡する場合、要件を満たせば最大3,000万円(相続人が3名以上である場合は2,000万円が上限)の特別控除を受けることができる特例です。税負担を軽減し、相続した財産を円滑に処分できるようにするための制度です。

うまく使えば非常に有用な特例ですが、要件が煩雑ですので、適用要件を抜粋してポイントを確認していきます!

②いつ建てられた家屋なのか

③相続開始直前に誰が住んでいたのか

④他に特例を受けていないか

⑤「だれに」「いくらで」「いつ」「なにを」売ったのか

⑥売却する家屋を売るまでの状況

⑦売却する家屋の耐震性能 ※土地家屋ともに売却する場合

⑧売却する土地を売るまでの状況 ※土地のみ売却する場合

売却した家屋及びその家屋の敷地を「相続又は遺贈」によって取得した場合に適用できます!相続開始前に生前贈与されていた場合は、適用できませんのでご注意ください。

もう一つ大事なのが、「家屋及び家屋の敷地」を取得していることです。家屋又は家屋の敷地のどちらかのみを取得している場合は、適用できませんので、特例の適用を受けようとする場合は、対象の家屋と敷地を一緒に取得するような遺産分割協議を行う必要があります。

昭和56年5月31日以前に建築された家屋に限ります。

また、区分所有建物であるマンションや二世帯住宅は対象外となります。

相続開始直前に被相続人がその家屋で「一人暮らし」をしている場合に適用することができます。「空き家特例」という名称にもある通り、被相続人が亡くなることによって、その家屋が「空き家」状態になることが要件になります。

ただ、中には老人ホームに入居されてそのまま亡くなられる方もいらっしゃいます。その場合は老人ホームに入所する直前で一人暮らしである必要があるため注意が必要です。

また、老人ホームに入所されている場合は、下記の要件も加わります。

・老人ホーム入所時に要介護認定を受けていること

・被相続人の家財が自宅で保管されていること

・相続直前まで貸付用または、被相続人以外の者が居住したことがないこと

売った家屋や敷地等について、相続財産を譲渡した場合の取得費の特例や収用等の場合の特別控除など、他の特例の適用を受けているか確認をしてください。

もし、上記特例を過去に受けている場合は、本特例は適用できませんので注意が必要です。

【だれに】

第三者(配偶者や親族等に売却した場合は適用することができません)

【いくらで】

一億円以内

【いつ】

相続開始後3年経過する年の12月31日または、令和9年12月31日のいずれか早い方まで

【なにを】

家屋とその敷地もしくは、家屋を取壊しその敷地のみ

相続開始時から売却時まで居住、事業、貸付等の目的に使われていた場合は適用することができません。

相続人が相続開始後にその家屋に引っ越し、売却時まで住んでいた場合も適用できなくなります。

土地家屋ともに売却する場合には、地震に対する安全基準等を満たしていることが適用要件となります。

もし、現時点で安全基準等を満たしていない場合は、耐震リフォームをすることによって基準を満たすことができます。

※ただし、リフォーム費用と特別控除を受けることによる節税効果を比較する必要あり

家屋の取壊しから売却までに他の建物が敷地の上に立つと、これも適用できなくなってしまいます。

要するに、相続開始時のそのままの状態もしくは家屋のリフォーム又は取壊しをしたのみの状態のときにだけ、適用することができます。

<適用可否確認フローチャート>

まとめ

いかがでしたでしょうか?

3,000万円の特別控除を受けることができれば、非常に大きな節税効果を得ることができます。控除を受けるためには、要件を理解し現状把握をすることが非常に重要です。

もし改善できる部分があれば、可能な範囲で対策を行い、もしもの時のために備えておきましょう!

税務に関するお悩みがある方は、アイユーコンサルティンググループまでお気軽にお問い合わせください。