退職金支給による自社株式評価引き下げ

| クライアント名 | D社 |

|---|---|

| 地域 | 広島県 |

| 業種 | デザイン業 |

| 売上高 | 7億 |

| 経常利益 | 0.1億 |

| 純資産 | 3億 |

| 従業員数 | 70人 |

| 業歴 | 30年 |

| 社長の年齢 | 65歳 |

| 後継者の有無 | 有り |

| 課題 |

|

| 提供サービス | 事業承継コンサルティング |

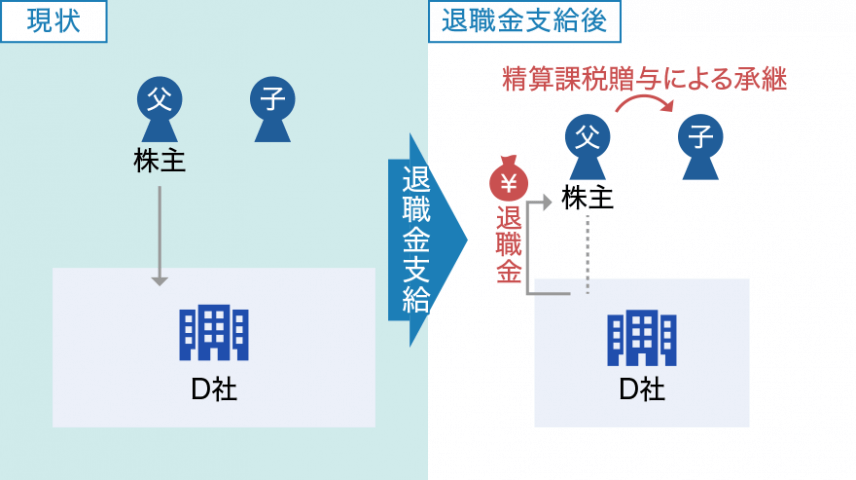

| 具体的な対策手法 | 退職金支給による株価引き下げと相続時精算課税による贈与 |

| 結果 |

|

| クライアント名 | D社 |

|---|---|

| 地域 | 広島県 |

| 業種 | デザイン業 |

| 売上高 | 7億 |

| 経常利益 | 0.1億 |

| 純資産 | 3億 |

| 従業員数 | 70人 |

| 業歴 | 30年 |

| 社長の年齢 | 65歳 |

| 後継者の有無 | 有り |

| 課題 |

|

| 提供サービス | 事業承継コンサルティング |

| 具体的な対策手法 | 退職金支給による株価引き下げと相続時精算課税による贈与 |

| 結果 |

|

〒171-0022

東京都豊島区南池袋2-28-14

大和証券池袋ビル3F

TEL:03-3982-7520

FAX:03-3982-7521

〒221-0835

神奈川県横浜市神奈川区鶴屋町2-23-2

TSプラザビルディング4F 408区画

TEL:045-290-7520

FAX:045-290-7521

〒400-0811

山梨県甲府市川田町 アリア203

TEL:055-220-1770

FAX:055-220-1774

〒530-0001

大阪府大阪市北区梅田3-4-5

毎日新聞ビル8F

TEL:06-6940-7520

FAX:06-6940-7621

〒732-0828

広島県広島市南区京橋町1-23

大樹生命広島駅前ビル2階

TEL:082-298-7520

FAX:082-298-7511

〒745-0034

山口県周南市御幸通1-5

徳山御幸通ビル4F

TEL:0834-34-1752

FAX:0834-34-1753

〒803-0817

福岡県北九州市小倉北区田町

11-18

エスペランサ小倉第2 2F

TEL:093-562-7520

FAX:093-562-7521

〒812-0011

福岡県福岡市博多区博多駅前

4-15-6

FO HAKATA 4F

TEL:092-433-7520

FAX:092-433-7521

〒849-0919

佐賀県佐賀市兵庫北2-16-13

TEL:0952-31-5107

FAX:0952-31-5117

〒850-0832

長崎県長崎市油屋町1-1

FFG思案橋ビル1F

TEL:095-826-9456

〒860-0047

熊本県熊本市西区春日4丁目25-5 LAMONTE熊本駅前 601号

TEL:096-223-7521

〒350-1123

埼玉県川越市脇田本町15-13

東上パールビルヂング 4F

TEL:049-265-6925

FAX:049-265-6926

〒260-0028

千葉県千葉市中央区新町1-14

パークアクシス千葉新町402号室

TEL:043-306-1537

FAX:043-306-1567

〒451-0045

愛知県名古屋市西区名駅1-1-17

名駅ダイヤメイテツビル11F(507区画)

TEL:052-850-1050

〒900-0015

沖縄県那覇市久茂地1-1-1

パレットくもじ9F

TEL:098-943-0792