2022.01.11

配偶者居住権の活用方法

こんにちは。

中小企業の事業承継と成長支援に強いアイユーコンサルティンググループです。寒い毎日が続きますが、皆様いかがお過ごしでしょうか。

今回は令和2年4月1日以後の相続から創設された「配偶者居住権」の活用法について解説いたします。「配偶者居住権という言葉はよく耳にするけれど、どのように活用すれば良いのかわからない」という方にご覧いただければと思います。

なお、弊社の過去のブログでは、「配偶者居住権とその評価方法」や、「配偶者居住権の消滅自由と消滅に伴う課税関係」についても解説しておりますので、そちらも合わせてご覧いただければと思います。

■制度の概要・創設の背景

そもそも配偶者居住権とは、配偶者が相続開始時に居住していた被相続人所有の建物を対象として、終身又は一定期間、その建物を無償で使用し続けることができる権利をいいます。この配偶者居住権の創設の目的は、配偶者の生活を守ることにあります。すなわち、配偶者がこれまで居住していた生活の拠点を守り、また、相続時に不動産以外の財産取得もできるようにしようという制度です(「配偶者居住権とその評価方法」参照)。

この配偶者居住権の活用方法について、以下で確認していきたいと思います。

■配偶者の住居・生活資金の確保

まず、配偶者居住権創設の目的にあるように、配偶者居住権を活用することで、配偶者の住居と、相続後の生活資金の確保をすることができます。

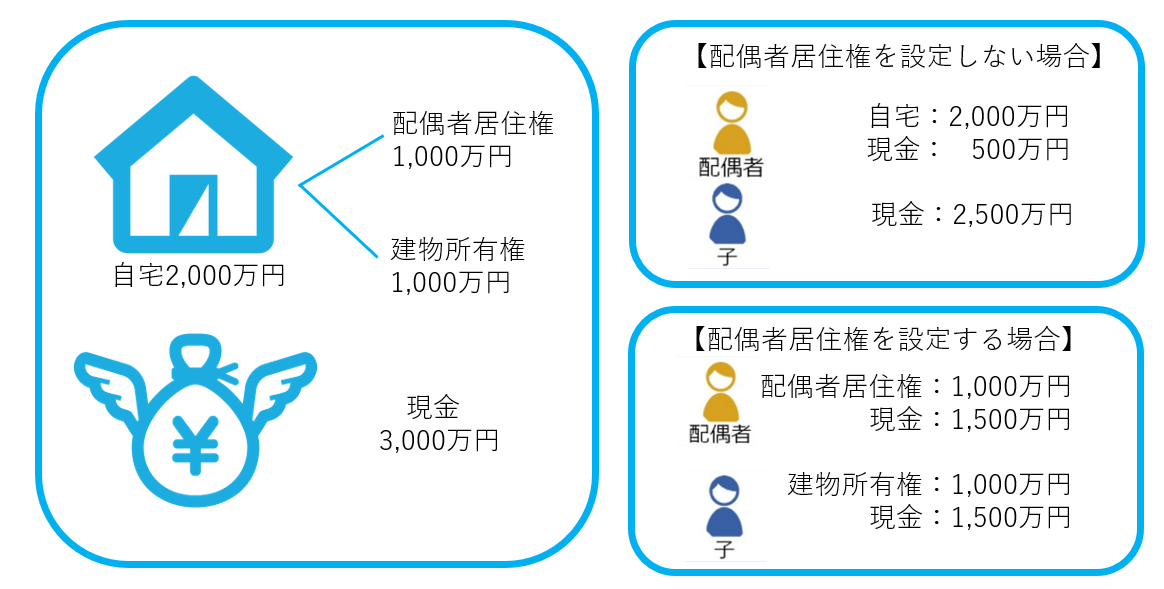

相続財産が建物(2,000万円)と現預金(3,000万円)だった場合の相続を例にみてみましょう。相続財産を配偶者と子の法定相続分である2分の1ずつで分けるという想定です。

こちらの図の右上のように、配偶者居住権を設定しない場合、自宅を配偶者が相続することで住居を確保することはできますが、自宅の評価額が大きい分現金を500万円しか確保できず、相続後の生活資金として不安があります。

これに対して、図の右下のように、配偶者居住権を設定する場合には、建物の無償での利用権(住居)を確保するとともに、相続後の生活資金として1,500万円を確保することができます。

上記が、制度の趣旨に則った活用方法と言えます。

■二次相続時の相続税の節税

配偶者居住権を活用することで相続税の節税になるというお話を聞いたことがあるでしょうか?次は相続税額についてのお話です。

【一次相続では相続税額は変わりません】

まず確認したい点は、配偶者居住権を設定したからといって、一次相続における相続税額は変わらないということです。これは、配偶者居住権を設定した場合と設定しない場合とで各相続人が相続する財産の価額は変わらないことを前提としております。配偶者居住権の活用は、いわゆる二次相続を含めたところで考える必要があります。

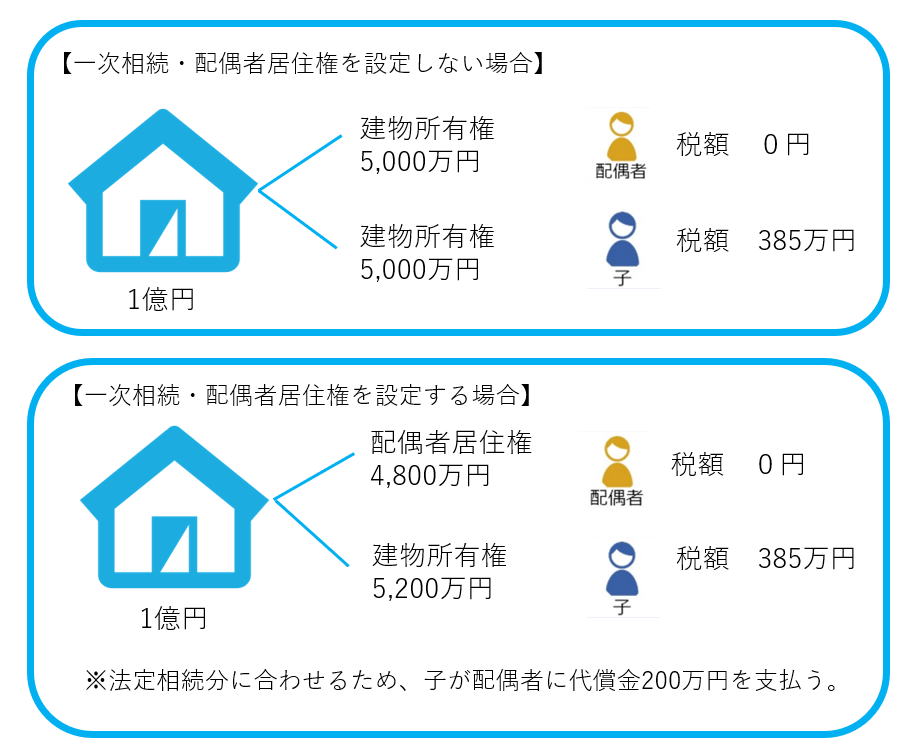

そこでまず、一次相続で配偶者居住権を設定した場合の、建物にかかる相続税額を確認したいと思います。

[事例]

被相続人Aの死亡により、配偶者Bと子Cが、建物(1億円)を法定相続分2分の1ずつ相続する場合を例に一次相続における相続税額を計算します。

上記の表を前提とすると、配偶者居住権の評価額は、約4,800万円、建物所有権の評価額は、約5,200万円となります。具体的な計算については、「配偶者居住権とその評価方法」を参照してください。

(配偶者居住権を設定しない場合の相続税額)

配偶者B:建物 5,000万円

子 C :建物 5,000万円

合 計 :1億円

税 額 :配偶者B 0円(配偶者の税額控除の特例適用。1億6千万円未満のため。)

子C 385万円

(配偶者居住権を設定した場合の相続税額)

配偶者B:配偶者居住権 4,800万円

代償金 200万円

子 C :建物所有権 5,200万円

代償金 △200万円

合 計 :1億円

税 額 :配偶者B 0円(配偶者の税額控除の特例適用。1億6千万円未満のため)

子C 385万円

このように、一次相続における相続税額は、どちらも385万円となります。つまり、一次相続においては、配偶者居住権の設定により節税効果を得ることはできません。

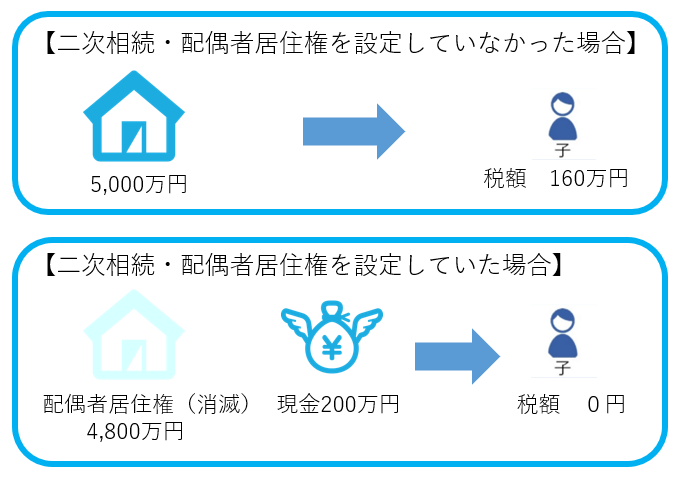

【二次相続における相続税額】

一次相続のあとすぐB(一次相続の配偶者)について二次相続が発生し、配偶者固有の資産はなかったと仮定します。この場合の、相続税額は次のようになります。

(配偶者居住権を活用していなかった場合)

子 C :建物持分2分の1 5,000万円

税 額 :子C 160万円

(配偶者居住権を活用していた場合)

建物所有権 :一次相続でC(子)が相続しているため、相続の対象になりません。

配偶者居住権:0円(相続の発生により消滅します)

税 額 :子C 0円

このように、一次相続で配偶者居住権を設定していた場合、一次相続で所有権が配偶者以外に移転しており、また、配偶者居住権は死亡により消滅する結果、二次相続では建物に関して相続税額が発生しないことになります。そのため、一次相続と二次相続のトータルでみると、配偶者居住権を設定したほうが160万円相続税を節税できる結果となります。

■配偶者居住権の活用を検討すべき方

配偶者居住権の活用を検討すべきなのは、下記のような方です。

① 相続財産に占める居住不動産の割合が高く、相続後の生活資金に不安がある方

配偶者居住権の設定により、相続する財産価額に占める不動産価額の割合が減少する結果、現預金を相続することができる割合が増加する可能性があります。

② 配偶者の財産が、基礎控除額を超える方

二次相続における配偶者の相続財産が基礎控除額(3,000万円+600万円×法定相続人の数)を超えないと予想される場合、相続税の納税は発生しないため、節税の観点からはあえて配偶者居住権を設定する必要はないと考えられます。

③ 配偶者が若い方

配偶者居住権の評価額の計算においては、配偶者居住権を相続する配偶者の年齢(平均余命)が影響します。一次相続開始後、平均余命が長い(年齢が若い)配偶者の方が配偶者居住権の活用によるメリットを得ることができます。これは、平均余命が長いほど配偶者居住権の評価額が高くなり、配偶者居住権の評価額が高くなればなるほど、その反面不動産自体の評価額は減少するためです。

■配偶者居住権設定によるデメリット

一方で、配偶者居住権を設定することによるデメリットもあります。下記の点については、留意が必要です。

① 登記費用が発生します(建物の固定資産税評価額×0.2%のほか、司法書士手数料)。

② 建物に関する固定資産税は配偶者居住権の取得者となります。

③ 配偶者居住権は譲渡ができないため、老人ホーム等へ移る際など資金確保の問題があります。また、建物所有者が建物を売却する際、配偶者居住権付きの建物は不利に働くことがあります。

④ 配偶者居住権を生前に放棄すると、所有者に贈与税が課税されます。詳細は、「配偶者居住権の消滅事由等と消滅に伴う課税関係について」をご参照ください。

⑤ 配偶者の年齢が若すぎると、配偶者居住権の評価額が高くなるため、手元に残せる現金は少なくなります。

これらのデメリットを考慮しても、なおメリットが勝るかどうか慎重な検討が必要となります。

いかがでしたでしょうか?

相続が発生した際、相続税額のことはもちろんですが、残されたご家族の今後の生活、代々承継してきた財産を今後どう承継していくかなど考えることがたくさんあるかと思います。

配偶者居住権は、残されたご家族の住居を守ることや、今後の生活資金の確保を目的としていますが、うまく活用することで二次相続を含めたところでの相続税の減少を図ることができます。どのように活用できるかについては、税理士と一緒にシミュレーションをしてみるのが良いかと思います。

税務に関するお悩みがある方は、アイユーコンサルティンググループまでお気軽にご相談ください。