2023.08.07

タワマン節税終了?マンションの評価はどう変わる!?

こんにちは。

中小企業の事業承継と成長支援に強いアイユーコンサルティンググループです。

8月に入り一層厳しい暑さになりましたね。

今回は令和5年6月22日に行われたマンションの財産評価に関する有識者会議について解説させていただきます。

1.現行の評価方法は?

まずは、現行のマンションの評価方法についてみてみましょう。

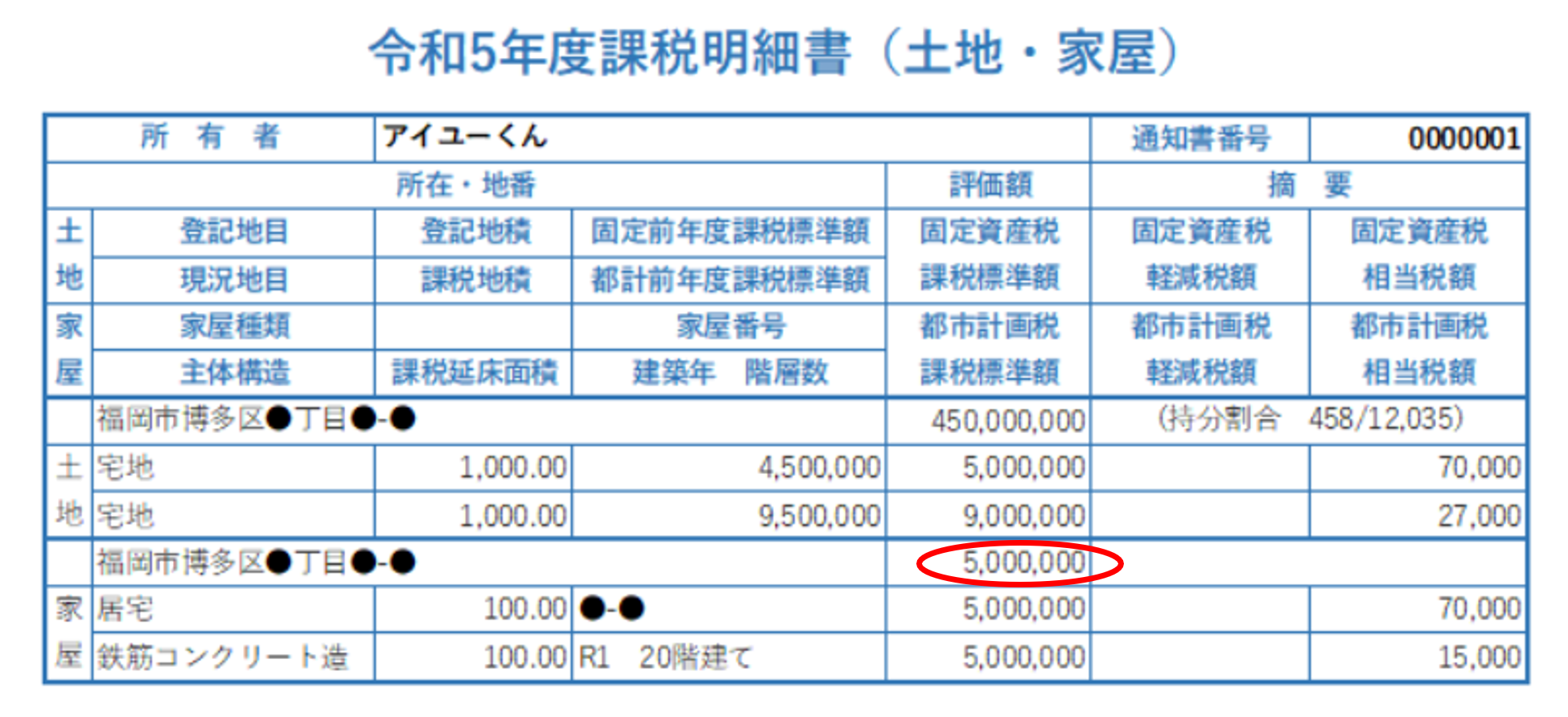

- (1)建物

現行の評価方法では、建物の評価額は居住用として利用している場合、固定資産税評価額がそのまま評価額となります。

つまり、上の図でいうと5,000,000円が相続税や贈与税を計算する際の評価額となります。

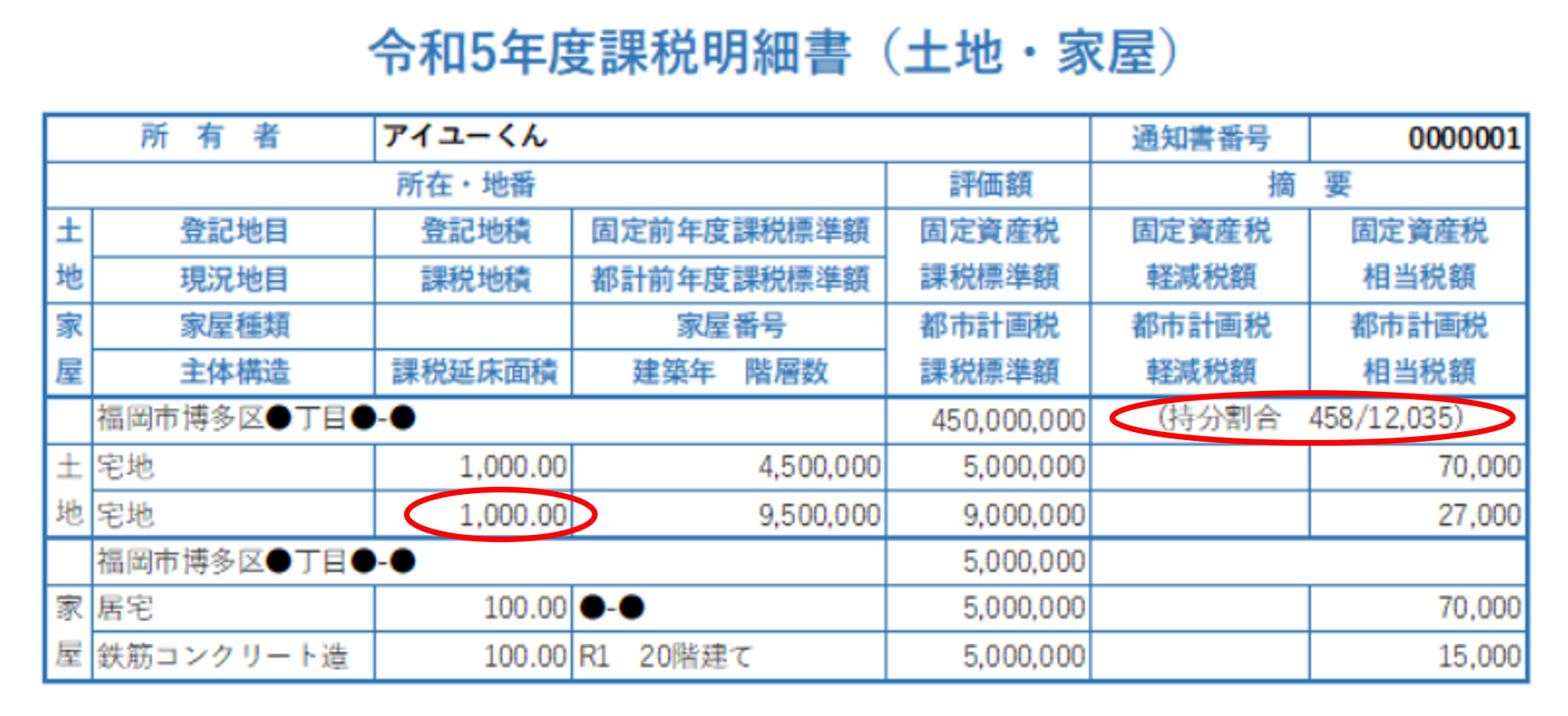

- (2)敷地利用権

次に敷地利用権(マンションのような区分所有建物の各部屋と結びついている敷地の権利)の評価方法を見てみましょう。

土地の評価方法には路線価方式と倍率方式がありますが、今回は路線価が付されている地域と仮定します。

対象地が上の図のような場所であれば、1㎡あたりの評価額は580,000円ということになります。

マンションの敷地利用権の評価額を計算する場合は、持分割合で按分した面積に平米単価を乗じて算出します。

今回の評価額としては課税地積1,000㎡×持分割合458/12,035×路線価580,000円=22,072,289円となります。

※かげ地の計算やその他特例の計算は説明上、省略しております。

2.何が問題?

さて、前項では一般的な評価方法をご説明しましたが、何が問題視されているのでしょうか。そしてなぜそのような問題が起きているのでしょうか。

令和5年6月30日に公表された有識者会議資料からは以下のことが読み取れます。

【問題点】

・マンションの相続税評価額と市場価格の乖離率は平均2.34倍(平成30年のサンプル調査による)

例:市場価格が2億3,400万円のマンションの場合、相続税評価額は1億円

・一戸建ての相続税評価額と市場価格の乖離率は平均1.66倍(平成30年のサンプル調査による)

例: 市場価格が1億6,600万円の一戸建ての場合、相続税評価額は1億円

半数以上のマンションは相続税評価額が市場価格の半額以下となっているようです。

相続税評価額1億円の戸建てを持っている方、同額のマンションを持っている方、課税される金額は同じであっても市場価格は戸建てだと1億6,600万円、マンションだと2億3,400万円と大きく乖離しています。

この例だけを見ると、3億円の預金を持っているより2億円程度をマンションに投資する方が1億数千万円程財産を減らせることになり、乖離率の大きさを利用して節税しようとする納税者が散見されたことが問題視されていました。

【乖離する理由】

・建物の相続税評価額は再建築価格をベースに算定された固定資産税評価額を用いている。一方、市場価格は再建築価格に加えて建物の総階数、所在階も考慮されている。また、評価額への築年数の反映が不十分な場合もある。

・敷地利用権は、持分割合で按分した面積に平米単価を乗じて評価されるが、この持分割合は戸数の多い高層マンションほど細分化されて立地条件の良い場所でも、評価額が市場価格に比べて低くなる。

建物については、固定資産税評価額と市場価格を算定する際に考慮するものが異なることによって乖離が起きていて、敷地利用権については高層マンションになるほど持分割合が細分化されているため市場価格との乖離が起こっています。

3.今後の評価方法

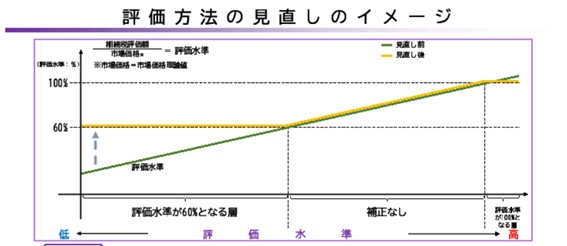

それでは検討されている今後の評価方法についてみてみましょう。まだ決定ではありませんが、2024年1月1日以後の相続・贈与より下記の評価方法となる可能性が高いと思われます。

※国税庁HP 「マンションに係る財産評価基本通達に関する有識者会議について」の資料より引用

黄色の見直し案では、市場価格の60%以下の相続税評価額となるマンションの価額を60%相当まで引き上げています。

具体的な計算式は下記のようになります。

※評価乖離率は下記の算式となります。

①✕△0.033+②✕0.239+③✕0.018+④✕△1.195+3.220

なお、評価乖離率が0.6分の1以下(約1.67以下)の場合は、現行の相続税評価額×1.0、評価乖離率が1.0未満の場合は現行の相続税評価額×マンション1室の評価乖離率となり、0.6を乗じる必要はありません。

①~④の値は下記の通りです

①マンション一室に係る建物の築年数

②マンション一室に係る建物の「総階数指数」として、「総階数÷33(1.0を超える場合は1.0)」

③マンション一室の所在階

④マンション一室の「敷地持分狭小度」として、「当該マンション一室に係る敷地利用権の面積÷当該マンション一室に係る専有面積」により計算した値

それでは、ページ上部で行った建物と敷地利用権の評価を上記の評価方法で行ってみましょう。

①築4年と仮定

②20階÷33=0.6

③18階と仮定

④マンション一室の敷地利用権の面積

4年×△0.033 + 0.6×0.239 + 18階×0.018 + 0.38×△1.195 + 3.220

-0.132 + 0.1434 + 0.324 + -0.4541 + 3.220 = 3.10

※簡易的にするため少数点第2位未満切り捨て

評価乖離率の判定: ①3.10≧1.0

②3.10>1.67 ∴ 3.10

現行の相続税評価額:(5,000,000円+22,072,289円)×評価乖離率3.10×0.6

=50,354,457円

現行の評価だと2,700万円の評価額が5,000万円程に上昇しています。

約2,300万円評価額が上昇していますので、相続税率が20%の方の相続税は約460万円の増額、40%の税率の方に至っては約920万円の増額となります。

※計算には仮定が含まれており、2023年7月31日時点で判明している評価方法で計算を行っております。実際の評価とは異なる場合がありますのでご注意いただきますようお願いします。

4.まとめ

・2024年1月1日以後の相続等又は贈与の際のマンションの評価方法が変わる可能性が高い

・マンションの評価額は市場価格の約6割程度まで引き上げられる可能性が高い

従来よりいわゆる「タワマン節税」は国税庁も問題視していました。ついに評価方法の見直し案が公表されたことで、納税者の方の税負担は大きくなるものと予想されます。また、我々税理士もより専門知識が求められるようになります。

マンションを所有されている方、また今後購入される予定の方は、この改正案によりご自身のマンションの相続税評価額がいくらになるのかが気になるところです。

ぜひ、アイユーコンサルティンググループまでお気軽にご相談ください。