2023.09.12

相続土地国庫帰属制度、管理が困難な山林も境界を明らかにすれば対象になる!

こんにちは。

中小企業の事業承継と成長支援に強いアイユーコンサルティンググループです。

まだまだ暑い日々が続きますが、皆様いかがお過ごしでしょうか。

さて今回は、土地を相続したものの、「遠くに住んでいて利用予定がない」「放置して周りに迷惑をかけたくない」「管理しきれない」といった理由で、相続した土地を手放したいとき、当該土地を国に引き渡すことができる「相続土地国庫帰属制度」について簡単に解説していきたいと思います。なお、この制度は令和5年4月27日からスタートしています。

■制度創設の概要

これまでは、相続財産に不要な土地があってもその土地だけを放棄することができず、不要な土地を含め全て相続するか、他の資産も含め全て相続放棄をするかしかありませんでした。

そのような中、土地利用のニーズが低下し、土地を相続したものの土地を手放したいと考えるかたが増加する傾向にあります(特に山林は顕著です)。これらが、相続の際に登記がされないまま土地が放置される「所有者不明土地」が発生する要因の一つと言われています。

そこで、所有者不明土地の発生を予防するための方策として、相続登記の申請の義務化(令和6年4月1日施行)などとあわせて、相続した土地の所有権を国庫に帰属させることができる相続土地国庫帰属制度が創設されることになりました。

■対象となる土地および対象者について

申請の対象となる土地は、あくまで相続や遺贈により取得した土地で、対象者は相続人です。売買などで土地を取得した個人や、法人は利用できませんのでご留意ください。

なお、本制度の開始前(令和5年4月27日より前)に相続等により取得した土地でも申請できます。

また、相続等により取得した土地であっても全ての土地を国に引き渡すことができるわけではなく、引き渡すためには、その土地に建物がないことなど、下記記載の一定の要件に当てはまらない必要があります(通常の管理や処分をするに当たり多くの費用や労力が必要になる土地は引き取ってもらえません)。

(1)申請の段階で却下となる土地(法第2条第3項)

- ・建物がある土地

- ・担保権や使用収益権が設定されている土地

- ・他人の利用が予定されている土地

- ・特定の有害物質によって土壌汚染されている土地

- ・境界が明らかでない土地・所有権の存否や範囲について争いがある土地

(2)該当すると判断された場合に不承認となる土地(法第5条第1項)

- ・一定の勾配・高さの崖があって、管理に過分な費用・労力がかかる土地

- ・土地の管理・処分を阻害する有体物が地上にある土地

- ・土地の管理・処分のために、除去しなければいけない有体物が地下にある土地

- ・隣接する土地の所有者等との争訟によらなければ管理・処分ができない土地

- ・その他、通常の管理・処分に当たって過分な費用・労力がかかる土地

■山林等も境界を明らかにすれば対象になる!

境界が不明であることが多い山林や森林に当該制度を適用することは難しいように見えますが、申請時に境界を明らかにすれば引き取ってもらえる可能性があります。

境界については申請時に境界点を明らかにする写真が必要となりますが、法務省のQ&A(Q19~Q29)によると、①隣接土地との境界が現地で確認できるか(目印はあるか)、②隣接土地の所有者との間に争いはないか、といった2点で判断するとされており、境界点を明らかにするために高度な測量等は必要ないとされています(ドローン等で全景を撮影する必要はなく、国土地理院のホームページの空中写真を利用してもよいそうです)。

境界点は、ブロック塀や道路等で明らかになっていない場合は、土地家屋調査士やもしくは自らで引き取ってもらいたい土地の範囲に紅白ポールやプレート等の目印を設置し、それらの写真を申請時に添付することで申請が可能となります。

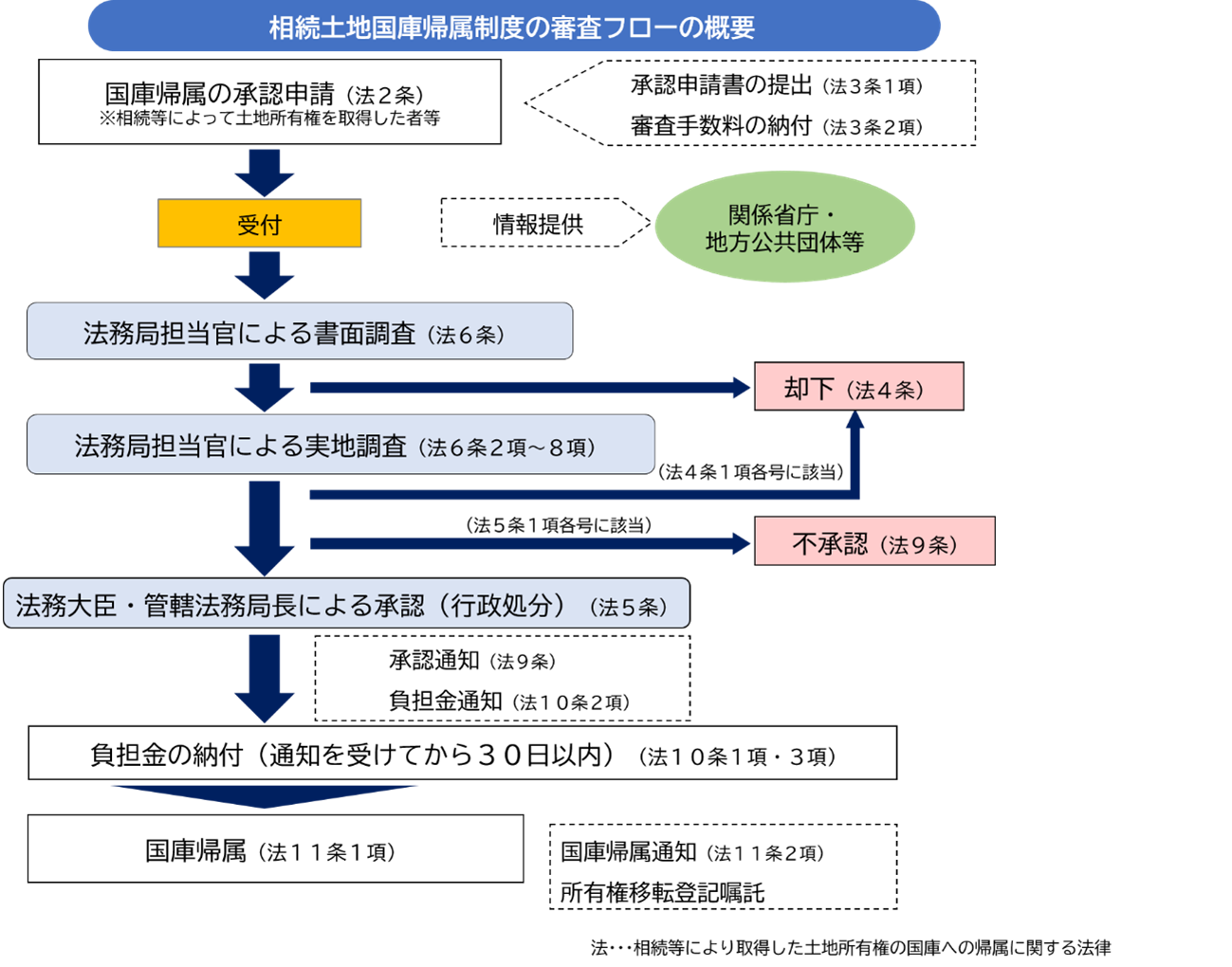

なお申請後、国の審査を受け、そこで承認されると引き取りという流れとなります。

出典:法務省「手続のフロー」

■審査手数料や負担金が発生

申請する際には、1筆の土地当たり1万4000円の審査手数料を納付する必要があります。また、法務局による審査を経て承認されると、土地の性質に応じた標準的な管理費用を考慮して算出した10年分の土地管理費相当額の負担金を納付することになります。負担金は、面積に関わらず原則として1筆ごとに20万円です。

なお、一部の市街地の宅地、農用地区域内の農地、森林などについては、面積に応じて負担金を算定するものもあります(森林として利用されている土地の負担金は下表のとおりです)。

出典:法務省「相続土地国庫帰属制度の負担金」

出典:法務省「相続土地国庫帰属制度の負担金」

■最後に

いかがでしたでしょうか。

すべての条件をクリアし、申請から国庫帰属までのハードルは決して低くはありませんが、管理が難しい不要な土地を手放す手段があることを知っていただけたかと思います。

また今回は制度概要の解説のみとなりますが、具体的な申請方法につきましては法務省のホームページをご確認いただけますと幸いです。

税務に関するお悩みがある方は、アイユーコンサルティンググループまでお気軽にご相談ください。