2023.11.06

死亡保険金と相続税の課税関係

こんにちは。

中小企業の事業承継と成長支援に強いアイユーコンサルティンググループです。

11月に入り木の葉が色づく季節となりましたが、皆様いかがお過ごしでしょうか。

今回は、死亡保険金の取り扱いについて解説いたします。

死亡保険金には非課税枠があります

被相続人が亡くなったことによって取得した死亡保険金の内、被相続人が保険料を負担したものについては、相続税の課税対象となります。

ですが、受取人が法定相続人である場合は、非課税枠を適用することができます。

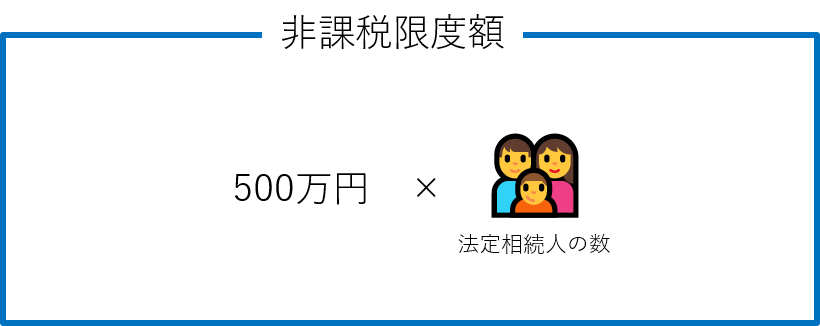

▼非課税限度額の計算式

(例) 法定相続人が2人の場合

非課税限度額:▲500万円×2人=▲1,000万円

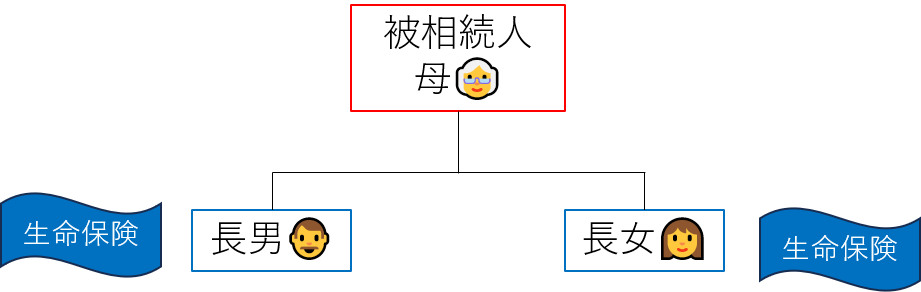

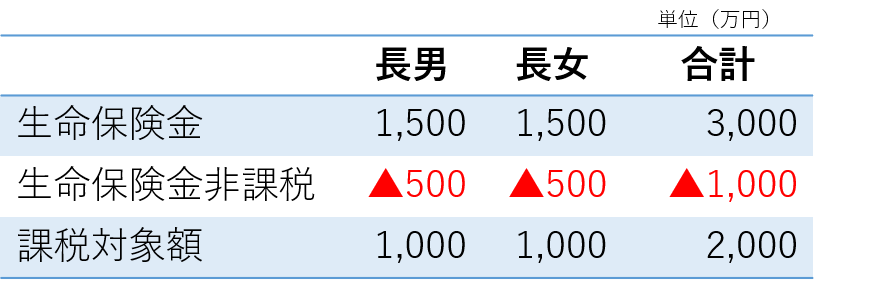

下記表の課税対象額に相続税が課税されるという仕組みです。

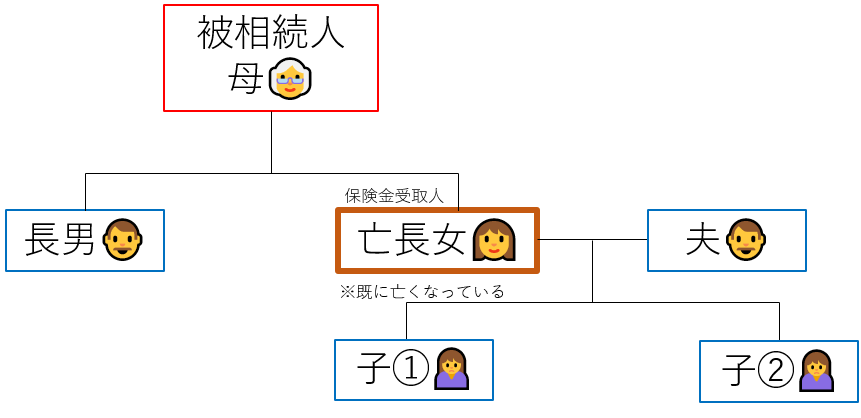

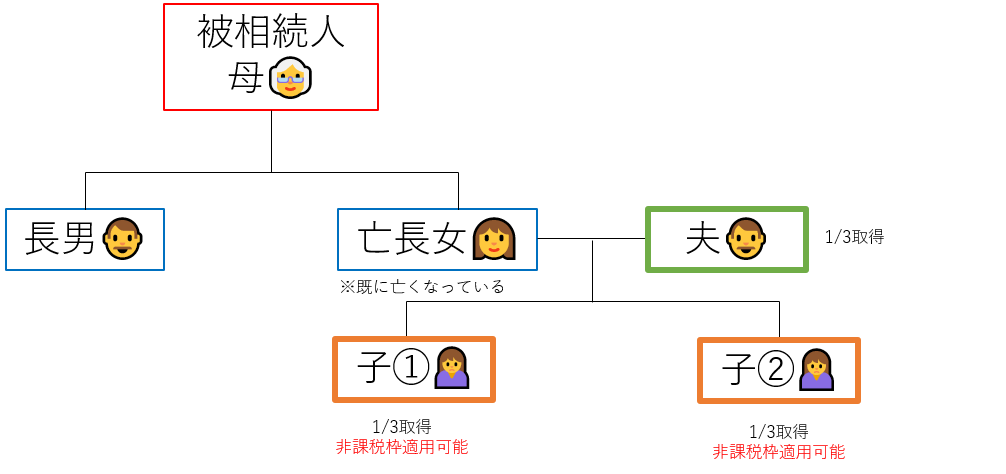

保険金受取人が既に亡くなっていた場合は?

保険金受取人が既に亡くなっていた場合、その受取人の法定相続人が受取人となります。

上記図で説明いたしますと、被相続人の死亡保険金を長女が受け取る保険契約となっていましたが、被相続人が亡くなる前に既に長女は亡くなられていたため、亡長女の法定相続人である夫と子①・②が死亡保険金の受取人となりました。

しかし、ここで注意点が2つあります。

1つ目は、法定相続分での受け取り(夫が2分の1、子①・②が4分の1ずつ)ではなく、均等に3分の1ずつの受け取りとなることです。

2つ目は、非課税限度額の適用ができるのは代襲相続人である子①・②のみであることです。

なお、指定受取人が先に死亡していた場合、指定受取人の相続人が必ず受け取れるというわけではありません。保険会社や保険約款によって取り扱いが異なる場合もありますのでご注意ください。

相続人が相続放棄をした場合は?

法定相続人の中に相続放棄をした人がいる場合であっても、非課税限度額は変わらず『法定相続人(相続放棄をした人を含む)×500万円』となります。

しかし、ここで注意すべき点があります。相続放棄をした相続人が死亡保険金を受け取った場合は、非課税限度額の適用ができないため、受け取った保険金全額が相続税の課税対象となります。

名義変更を忘れていた場合の注意点

死亡保険は契約者が受取人を指定することができ、亡くなった際には受取人の固有財産として遺言書や遺産分割協議書が無くともスムーズに保険金を受け取ることができます。しかし、受取人の変更を忘れてしまうと思わぬ事態になりかねません。下記の例を見てみましょう。

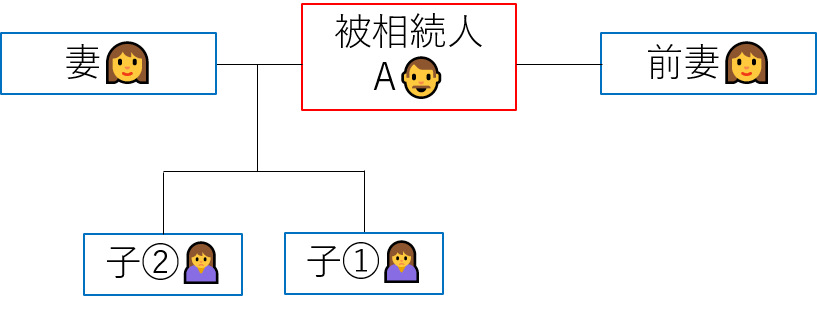

◆前配偶者が受取人となっていた場合

被相続人Aの相続人は妻と子①・②の3人です。

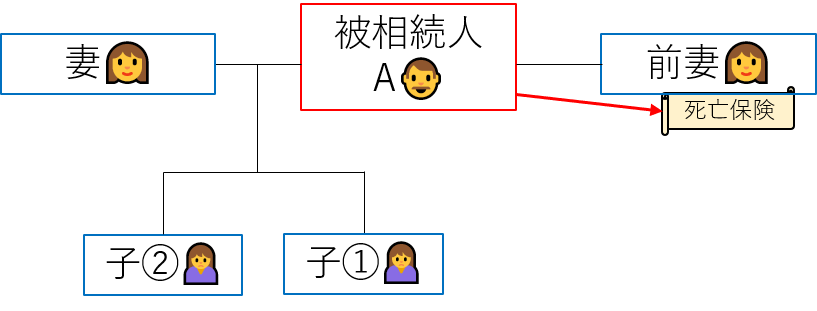

被相続人Aは死亡保険契約に加入していましたが、契約内容を確認したところ受取人が前妻となっていました。

被相続人Aは離婚後、受取人の変更を忘れていたようです。

このような場合、死亡保険金の受け取りは前妻となり、相続人である妻と子①・②は死亡保険金を受け取ることができません。

前妻は法定相続人には該当しませんので、非課税限度額が適用できず、死亡保険金全額がみなし相続財産として課税対象となってしまいます。

法定相続人以外の方が死亡保険金を受け取ると、非課税限度額の適用は無く、さらに場合によっては受取人の負担する相続税が2割増しとなってしまうこともあり、相続税の負担は大きくなります。生命保険契約はライフスタイルに応じて見直しをすることが重要です。

まとめ

いかがでしたか?

今回は死亡保険金についてご説明いたしました。

死亡保険は、非課税枠があること、受取人を自分の意思で指定できること、相続発生後にすぐに受け取ることができ納税資金の確保に役立つことなど、多くのメリットがあります。

ただし、受取人の変更をしていないと思わぬ落とし穴があるためご注意ください。

税務に関する悩みがある方は、アイユーコンサルティンググループまでお気軽にご相談ください。