2022.12.02

国税庁大幅修正!?副業300万円基準

こんにちは。

中小企業の事業承継と成長支援に強いアイユーコンサルティンググループです。

寒い毎日が続きますが、皆様いかがお過ごしでしょうか。

今回は令和4年10月7日に公表された「所得税基本通達の制定について」の一部改正の内容についてお伝えします。

■主な修正点

令和4年8月1日に公表していた所得税基本通達の改正案に寄せられた7000件を超えるパブリックコメントを踏まえて、大幅な修正が入りました。

主な修正点は下記の通りです。

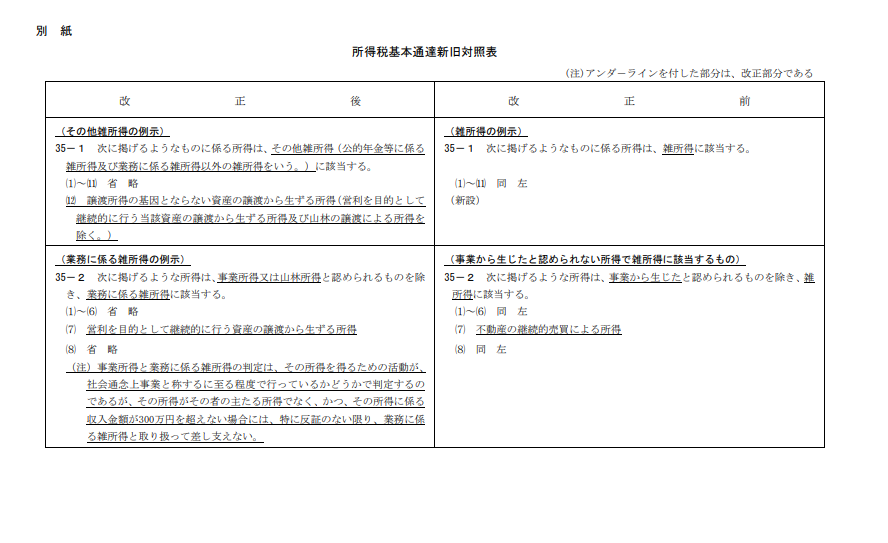

【令和4年8月1日公表】

※

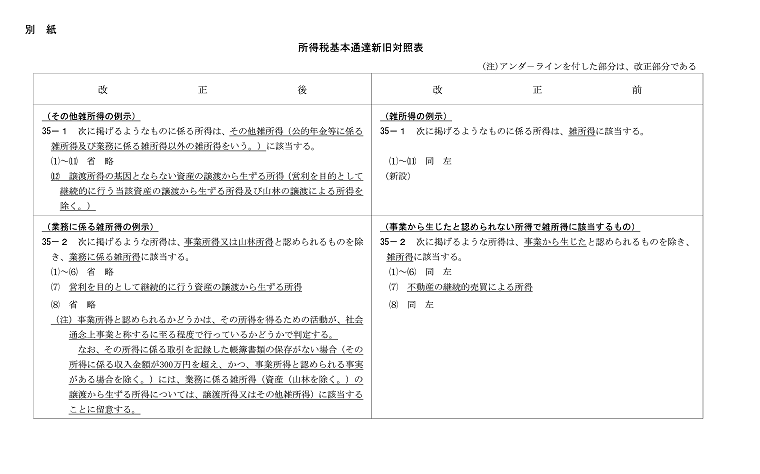

※【令和4年10月7日公表】

令和4年8月1日公表の新旧対照表を見てみると、

改正後の(業務に係る雑所得の例示)の(注)には「その所得がその者の主たる所得でなく、かつ、その所得に係る収入金額が300万円を超えない場合には、特に反証のない限り、業務に係る雑所得と取り扱って差し支えない。」とあります。

この段階では「副業300万円以下は雑所得」という通達内容になっています。

一方で、令和4年10月7日公表の新旧対照表を見てみると、

改正後の(業務に係る雑所得の例示)の(注)には「その所得に係る取引を記録した帳簿書類の保存がない場合(その所得に係る収入金額が300万円を超え、かつ、事業所得と認められる事実がある場合を除く。)には、業務に係る雑所得に該当することに留意する。」とありますので、修正後は「300万円以下であっても帳簿書類の保存があれば本業か副業かに関わらず事業所得」という内容になっております。

当初は副業を利用した節税を防止するために300万円以下の副業は事業所得とは認めず雑所得に区分するとしていましたが、「副業を推奨する国の動きと逆行するものではないか」との意見もあり、大幅な修正になったようです。

■事業所得と雑所得で何が違う??

今回の通達改正では、事業所得と雑所得の区分に関する内容に金額の基準と帳簿書類の保存の有無についての基準が設けられていますが、そもそも事業所得と雑所得では課税所得の計算上どのような違いがあるのでしょうか

大きく上げると4つあります。

① 赤字の場合給与所得等との損益通算の可否

② 赤字損失の3年間の繰越控除の可否

③ 青色申告特別控除の適用の可否

④ 30万円未満の少額減価償却資産の特例適用の可否

※週刊東洋経済87P図を参考に作成

雑所得となるだけでこんなにも多くの税制の優遇処置が受けられないことになります。

それほど雑所得に分類されるか、事業所得に分類されるかでは、税制の優遇処置に差があります。

■最後に

いかがでしたでしょうか。

今回は事業所得と雑所得の所得区分についてお伝えしました。

この改正案は令和4年分以後の所得税について適用されることになりそうです。

税務に関するお悩みがある方は、アイユーコンサルティンググループまでお気軽にご相談ください。