2023.12.04

【さらっと確認!】電子帳簿保存法とは?

こんにちは。

中小企業の事業承継と成長支援に強いアイユーコンサルティンググループです。

12月に入り年の瀬が迫るこの時期、皆様いかがお過ごしでしょうか。

電子帳簿保存法について解説いたします。

電子帳簿保存法とは

電子帳簿等保存法とは、税法上保存等が必要な「帳簿」や「領収書・請求書・決算書など(国税関係書 類)」を、紙ではなく電子データで保存することに関する制度となっております。

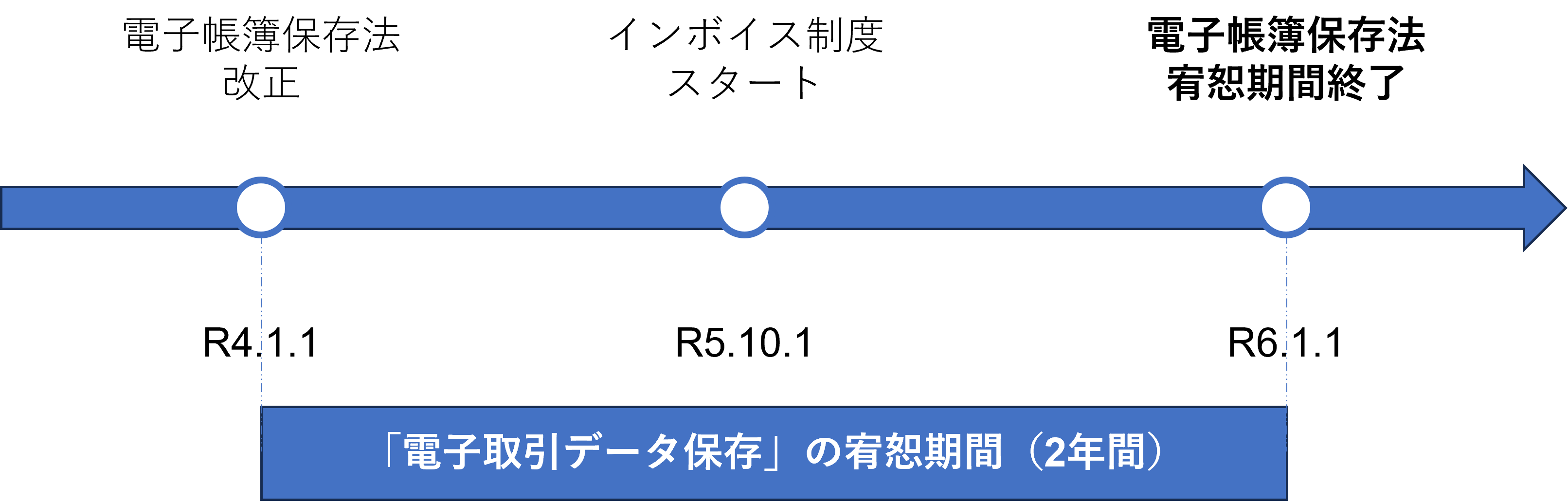

インボイス制度への対応に追われる中、年明けには電子帳簿保存法の改正が施行されます。

二年の宥恕期間を経ていよいよ開始となりますが、今一度どう対応すればいいのか整理したいと思います。

対象となる電子データ保存

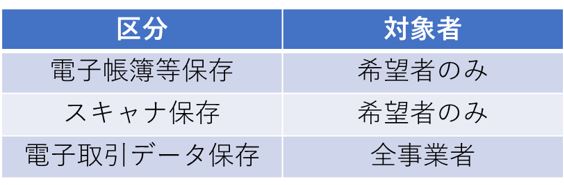

電子帳簿保存法に基づく電子データ保存には

「電子帳簿等保存」

「スキャナ保存」

「電子取引データ保存」★

の3種類があり、今回の改正対象となるのは「電子取引データ保存」です。

「電子取引データ」には、電子メールで受領もしくはインターネット上のサイトからダウンロードした請求書、領収書等を指します。

例えば、Amazonで買い物をした際の領収書であったり、クレジットカードの明細がWebの場合は電子データでの保存が必要となります。

また、受領が紙の場合やスキャナで取り込んだ請求書、領収書は「電子取引データ」の対象とはなりません。

※スキャナで取り込んだ場合は「スキャナ保存」の対象となります。

保存に必要な要件は?

保存する際に求められる要件がいくつかあります。

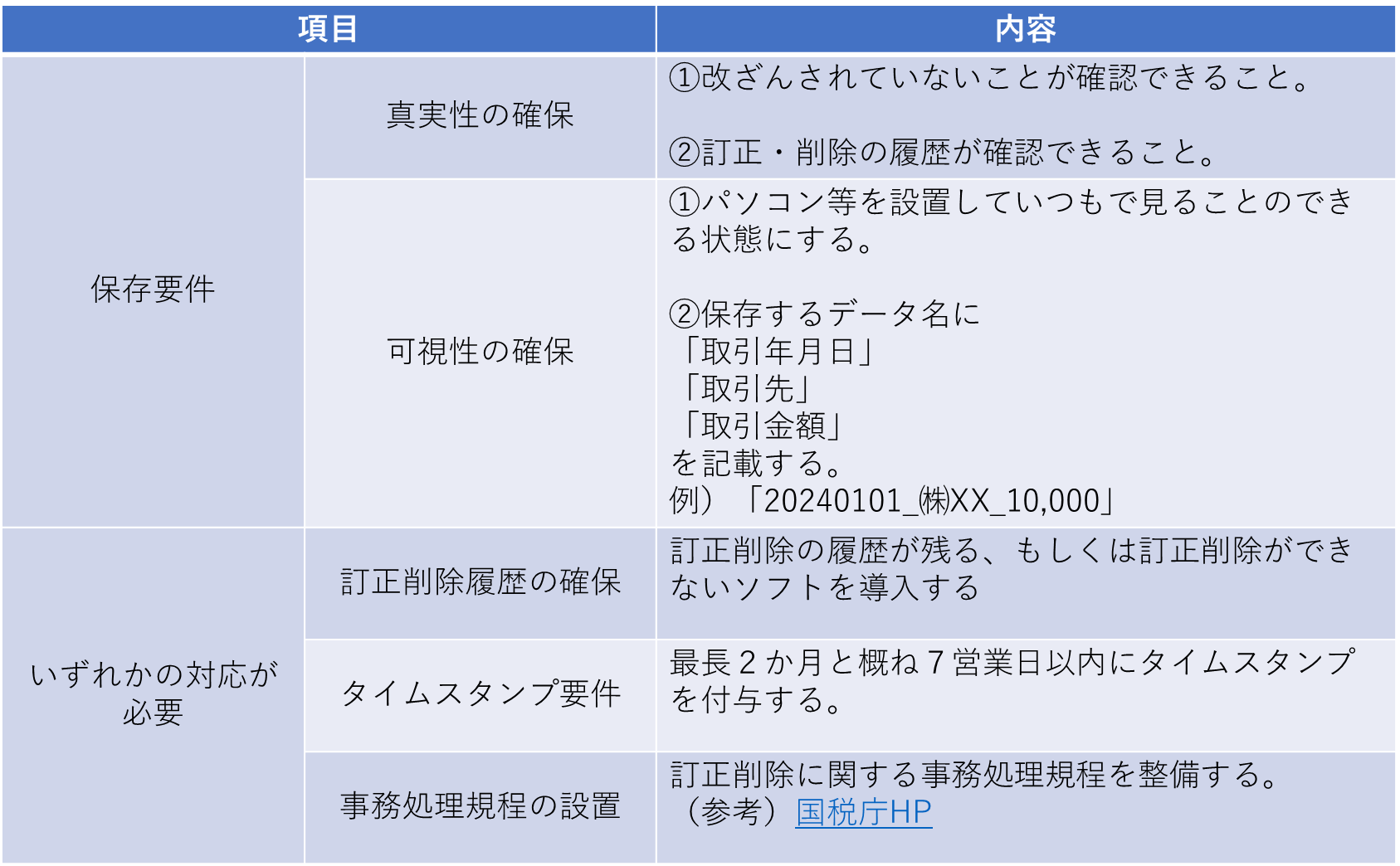

「真実性の確保」と「可視性の確保」

大きな保存要件として、「真実性の確保」「可視性の確保」が挙げられます。

「真実性の確保」では受領した電子データが改ざんされてないこと、削除されていないことを確認できることが求められています。

事務処理規程の整備、もしくは制度に対応したソフトの使用などの対応が考えられます。

また、「可視性の確保」では受領した電子データを閲覧できる状態であること、保存する際のデータ名が条件を満たしていることが求められています。

ここで言う閲覧できる状態であるということは、パソコンがあってデータが閲覧できる状態であれば問題ありません。

また、保存する際のデータ名については「取引年月日」「取引先」「取引金額」の3点を記載する必要があります。

以上の二点が「真実性の確保」「可視性の確保」となります。

その他に「訂正削除履歴の確保」「タイムスタンプ要件」「事務処理規程の設置」のいずれかに対応する必要があります。

「訂正削除履歴の確保」に対応する際は制度に対応したソフトを導入する必要があります。

「タイムスタンプ要件」についてはタイムスタンプを付与することができるツールで対応する必要があります。

「事務処理規程の設置」については訂正削除に関する事務処理規程を整備する必要があります。

「訂正削除履歴の確保」「タイムスタンプ要件」の2つについてはソフト、ツールでの対応のハードルが高いので、電子データでの取引が少ない事業者は3つ目の「事務処理規程の設置」で対応することが想定されます。

また、「事務処理規程の設置」については国税庁よりフォーマットが提供されておりますのでダウンロード後、自社用に修正加筆いただくことで対応が可能となっております。

(参考)

国税庁HP

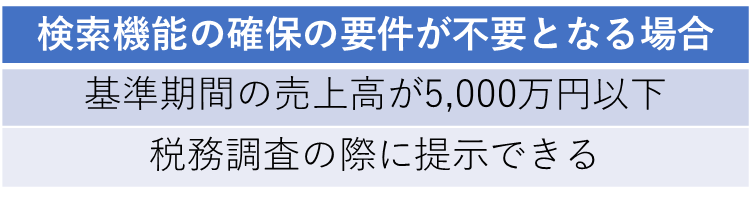

検索機能の確保の要件が不要となる場合

可視性の確保で要件として保存するデータ名のルールがありました。

「取引年月日」「取引先」「取引金額」の3点を記載する必要があるというものです。

しかし、一定の要件を満たせばこのファイル名のルールを免除することができます。

検索機能の確保が不要となる対象は、「基準期間の売上高が5000万円以下」および「税務調査の際に提示できる」こととなっております。

まずは基準期間(個人であれば2年前、法人であれば2期前)の売上高を確認いただき、「税務調査の際に提示できる」点についてはどこにデータを保存しているか認識していれば問題ないかと思います。

また、この要件についてはどちらも満たす必要があることに注意しましょう。

猶予措置の新設

宥恕措置は廃止となりますが、新たな猶予措置が整備されました。

電子取引の電子データ保存への移行が「相当の理由により」できなかった者については、電子保存データを書面に出力し、かつ、電子データをダウンロードできるようにしておけば、保存時に満たすべき要件は不要となります。

ただし、「相当の理由」に当たるか否かは、事業者の実情に応じて判断される点は注意が必要となります。

そして、猶予措置の対象であっても、あくまで電子データ保存は行っておく必要があります。

まとめ

いかがでしたか?

今回は電子帳簿保存法についてご説明いたしました。

インボイス制度の対応で大変な中、電子帳簿保存法にも対応していく必要があります。

まずは各々の資料の収受フォーマットの確認、ソフト導入の可否、事務処理規程の整備、ソフトを導入しなかった場合はどうするかを確認して年明けの制度開始に向けて準備を進めましょう。

税務に関する悩みがある方は、アイユーコンサルティンググループまでお気軽にご相談ください。