2024.04.09

令和6年度以降の贈与について

こんにちは。

中小企業の事業承継と成長支援に強いアイユーコンサルティンググループです。

今回は令和5年の税制改正により改正された、1.相続時精算課税贈与、2.暦年贈与について計算方法や勘違いが多い点を中心に解説します。

生前の贈与は相続対策として有効ですので、相続対策にご興味がある方はぜひご参考にしてください。

また、それぞれの贈与のメリット・デメリットや改正前との比較、税制改正の内容についての詳細は、以前のブログ記事にも記載されておりますのでそちらもご覧ください。

1.相続時精算課税贈与

相続時精算課税贈与について、

ⅰ)贈与時 ⅱ)相続時 の税額計算について説明します。

ⅰ)贈与時の計算

相続時精算課税を選択した受贈者は、特定贈与者ごとに、1年間に贈与により取得した

財産の価額の合計額から、基礎控除額(110万円)を控除し、特別控除(最高2,500万円)の適用がある場合は、その金額を控除した残額に、20%の税率を乗じて、贈与税額を算出します。

特定贈与者とは、相続時精算課税贈与により贈与を行う者のことをいいます。例えば祖父と祖母から相続時精算課税贈与により贈与を受ける場合は、それぞれ2,500万円の特別控除が適用出来ます。

例)祖父・祖母からそれぞれ3,000万円の相続時精算課税贈与を受けた場合

祖父からの贈与:(3,000万円-※基礎控除額-2,500万円)×20%=贈与税

祖母からの贈与:(3,000万円-※基礎控除額-2,500万円)×20%=贈与税

※複数の者から同一年に相続時精算課税贈与を受けた場合は、基礎控除額の110万円について按分が必要となります。詳細については本ブログの【3.基礎控除額について③】をご参照下さい。

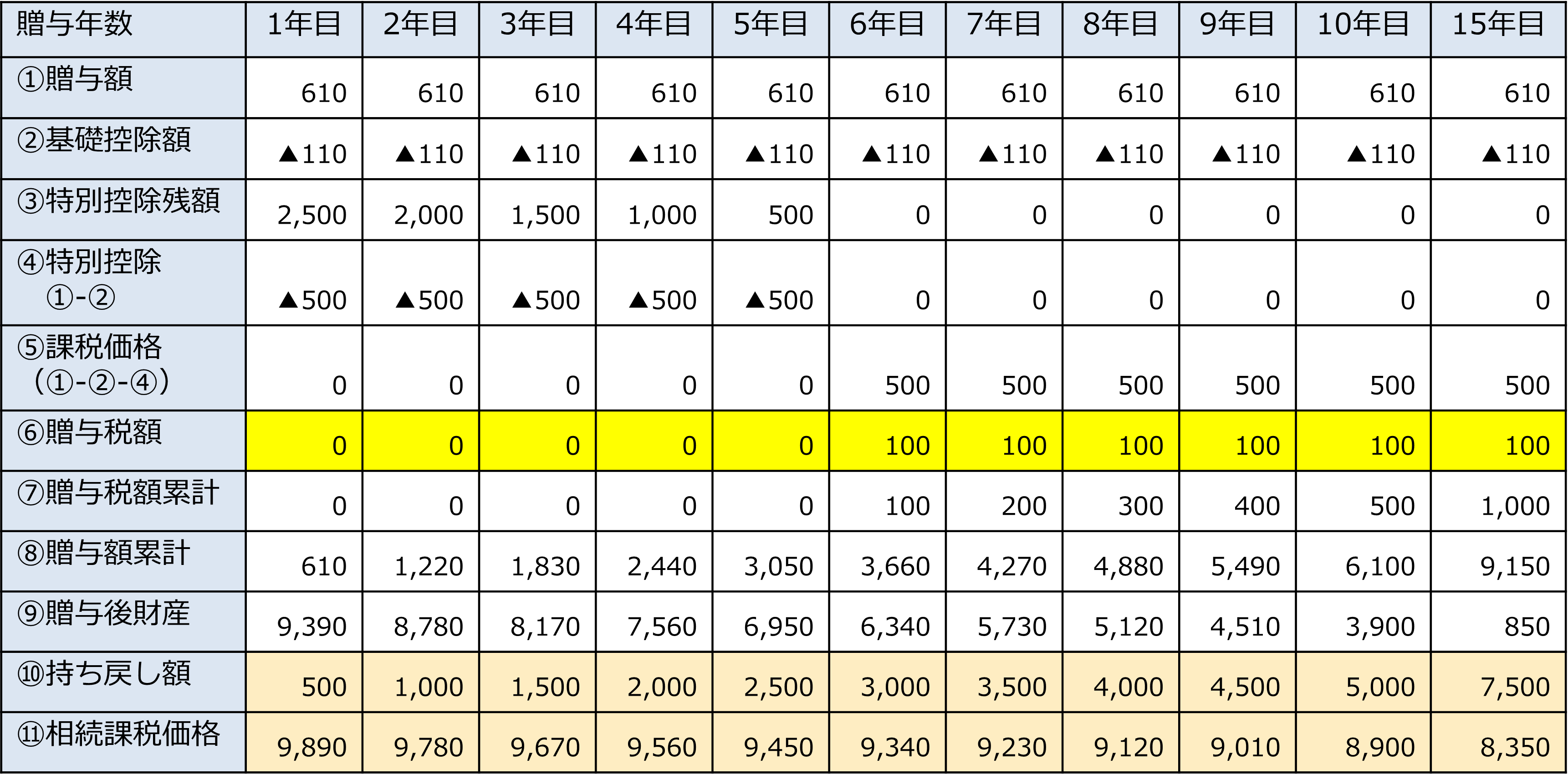

また、特別控除2,500万円と基礎控除額110万円の計算については、改正もあり少し複雑になっていますので、以下の表を用いて計算方法をご説明いたします。

前提条件:家族構成:父と子1人 父から子への贈与額610万円※その他の贈与はなし

贈与開始時点の父の財産額 1億円

まず、①贈与額610万円-②基礎控除額110万円 の残額500万円を計算します。

そして、この500万円と③特別控除残額(最高2,500万円)を比較します。

1年目の場合は、③特別控除残額が2,500万あるので、④特別控除500万円を控除出来ます。

そうすると、⑤課税価格は 0円

(①贈与額610万円-②基礎控除額110万円-④特別控除500万円)となり、⑥贈与税額は発生しません。

同様に2年目から5年目までは、①贈与額610万円-②基礎控除額110万円の残額500万円が、③特別控除残額以下なので、⑤の課税価格が0円となり、⑥贈与税額が0円となります。

しかし、6年目以降は、③特別控除残額が0円となるため、⑤課税価格は、500万円

(①贈与額610万円-②基礎控除額110万円-④特別控除0円)となり、相続時精算課税贈与の税率20%を乗じた金額 ⑥贈与税額100万円が発生します。

ⅱ)相続時の計算

相続時精算課税贈与を選択した受贈者は、 特定贈与者から取得した贈与財産の贈与時の価額から、基礎控除額を控除した残額を、その特定贈与者の相続財産に加算します。

それでは上記の条件で10年間贈与を行った場合を例に説明します。

610万円の相続時精算課税贈与を10年間続けると、10年間の⑧贈与額累計は6,100万円になります。

そして、10年目に相続が発生した場合、⑨贈与後財産は3,900万円(1億円-6,100万円)ですが、相続時精算課税贈与により贈与した財産は、基礎控除額を控除した残額(1年あたり500万円)が相続財産に加算されるので、相続税を計算するときの⑩相続課税価格は8,900万円(⑨贈与後財産3,900万円+⑩持ち戻し額5,000万円)となります。

結果として、贈与開始時点の財産額の1億円から、10年分の基礎控除額の累計額1,100万円を控除した残額が相続税が課税される財産となります。

15年目の表を確認すると、⑪相続課税価格は8,350万円(1億円-110万円×15年)です。

これ以降贈与を行っても、相続対策の効果としては基礎控除額110万円×年数分ということになります。

このように相続時精算課税贈与は、贈与した財産が相続が発生すると相続財産に加算されるため、あくまで財産の前渡しであり、相続対策としては十分ではありません。

この事をふまえると、相続時精算課税贈与をおこなうメリットがある方は以下に該当する方が考えられます。

- ・相続財産が基礎控除以下である方

- ・将来値上がりしそうな財産を保有している方

- ・多くの財産を一時に贈与したい方

2.暦年贈与

暦年贈与について

ⅰ)贈与時ⅱ)相続時の税額計算について説明します。

ⅰ)贈与時の計算

1年間に贈与により取得した財産の 価額の合計額から基礎控除額110万円 を控除した残額に、一般税率又は特例税率(18歳以上の者が、祖父母や父母から贈与を受けた場合)の累進税率を適用して、贈与税額を計算します。

例)父から子への贈与 贈与額610万円の場合

暦年贈与の場合は精算課税贈与と異なり、1人からの贈与でも複数人からの贈与でも、その年に暦年贈与で取得した財産の価額の合計額をもとに税額を計算します。詳細は本ブログの3.基礎控除額について①をご参照ください。

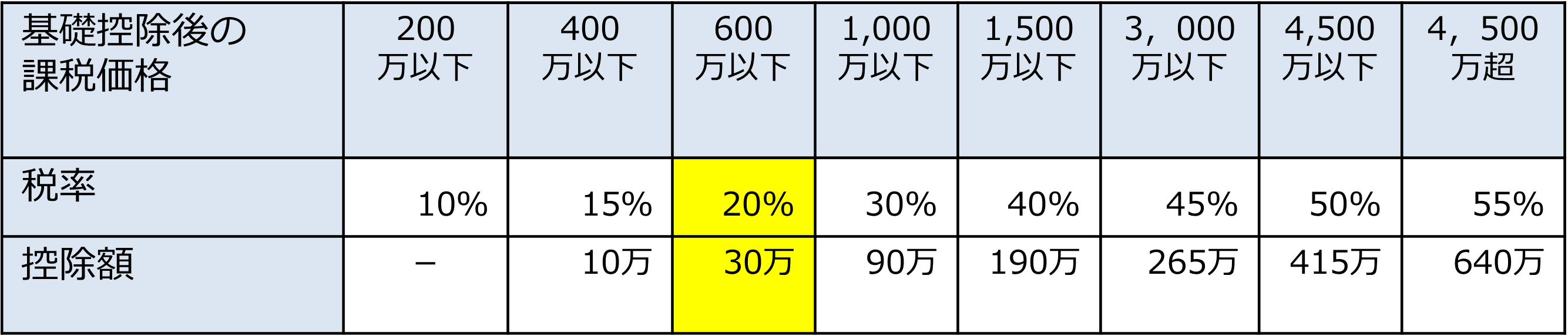

今回は父から子への贈与なので、下記の特例税率の速算表を用いて贈与税額を計算します。

贈与額610万円-基礎控除額110万円=課税価格500万円ですので、

速算表の600万以下を参照し、贈与税額は500万円×20%-30万円=70万円となります。

ⅱ)相続時の計算

相続又は遺贈により財産を取得した方が、その相続開始前7年以内に被相続人から贈与により取得した財産が ある場合には、その取得した財産の贈与時の価額を相続財産に加算します。 ただし、延長された4年間に贈与により取得した財産の価額については、総額100万円まで加算されません。

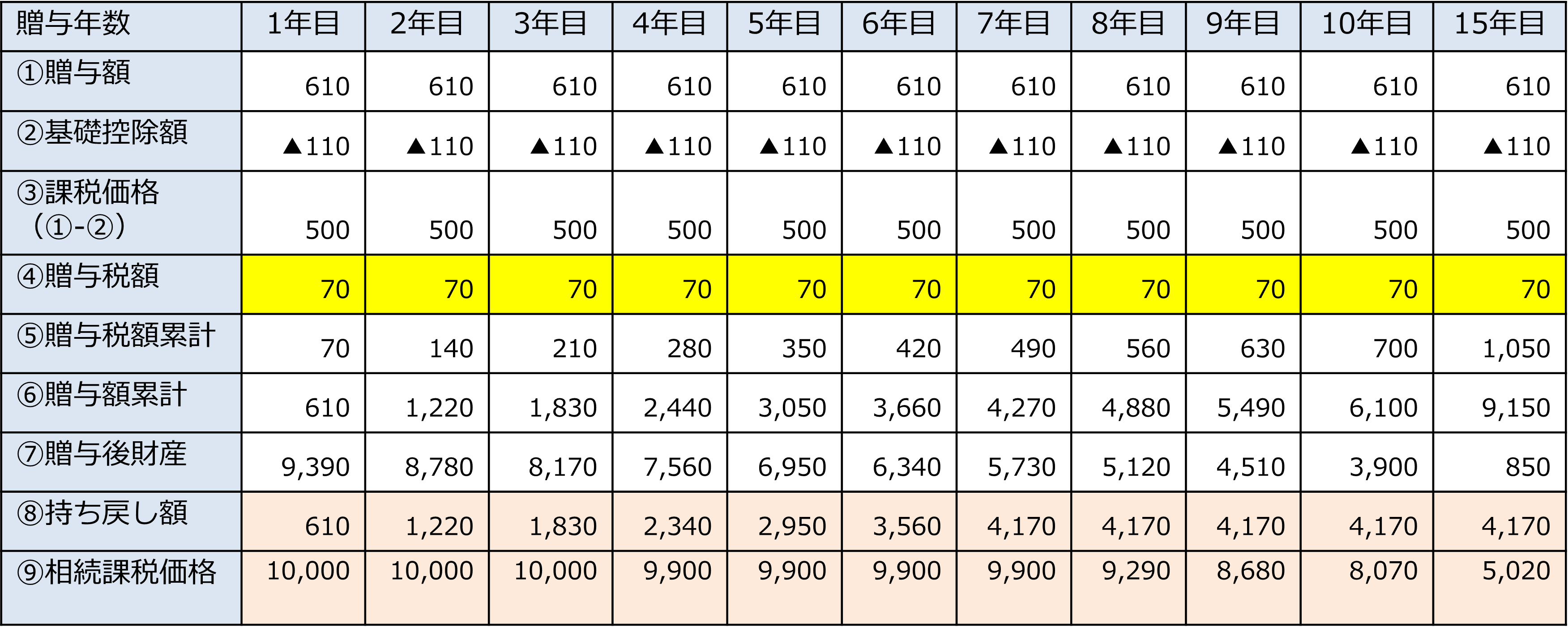

この点について表の数字を用いて説明します。

前提条件:家族構成 父と子1人 父から子への贈与 毎年610万円※その他の贈与はなし

贈与開始時点の父の財産額 1億円

1年目から3年目については、⑥贈与額累計がそのまま相続財産に加算される⑧持ち戻し額となります。

よって、⑨相続課税価格は、贈与開始時点の1億円となり、贈与による相続対策の効果はありません。

4年目から7年目は改正により、⑥贈与額累計から100万円を控除した金額が相続財産に加算される⑧持ち戻し額となります。

よって、⑨相続課税価格は、贈与開始時点の1億円から100万円を控除した9,900万円となり、贈与による相続対策の効果は100万円だけということになります。

しかし、8年目以降は、7年分の贈与額から100万円を控除した金額だけが相続財産に加算されるので⑧持ち戻し額は一定となり、持戻されない7年以上前の贈与額 (610万円×(贈与年数-7年))の分だけ⑨相続課税価格が減少していきます。

さらに15年目の表を確認すると、⑪相続課税価格は5,020万円(1億円-100万円-(610万円×8年))です。これは15年間贈与を行うことによって、8年目までの贈与が相続財産に加算されなかったことによるものです。このように、暦年贈与は長期間行うことによって相続対策の効果が大きくなります。

このことから暦年贈与が向いているケースは以下の場合が考えられます。

- ・早期から相続対策を検討している。

- ・相続税率が高く、贈与税率との差で税メリットが享受できる。

→上記条件の場合は、父から子への財産の移転時に、相続では最高で30%の税率ですが、贈与では最高20%の税率で財産を移転することができます。この税率の差額10%が節税効果となります。(※持ち戻しがされない長期間の贈与が前提)

3.基礎控除額について

贈与を行ったときに110万円までは贈与税がかからないし、申告も不要というお話を聞かれたことがある方も多いと思いますが、基礎控除額についての理解が間違っていると想定外の対応が必要になる場合があります。

そこで以下の贈与のパターンごとに、基礎控除額の計算についてと申告の要否について説明します。※以下の贈与は特例税率で計算します。

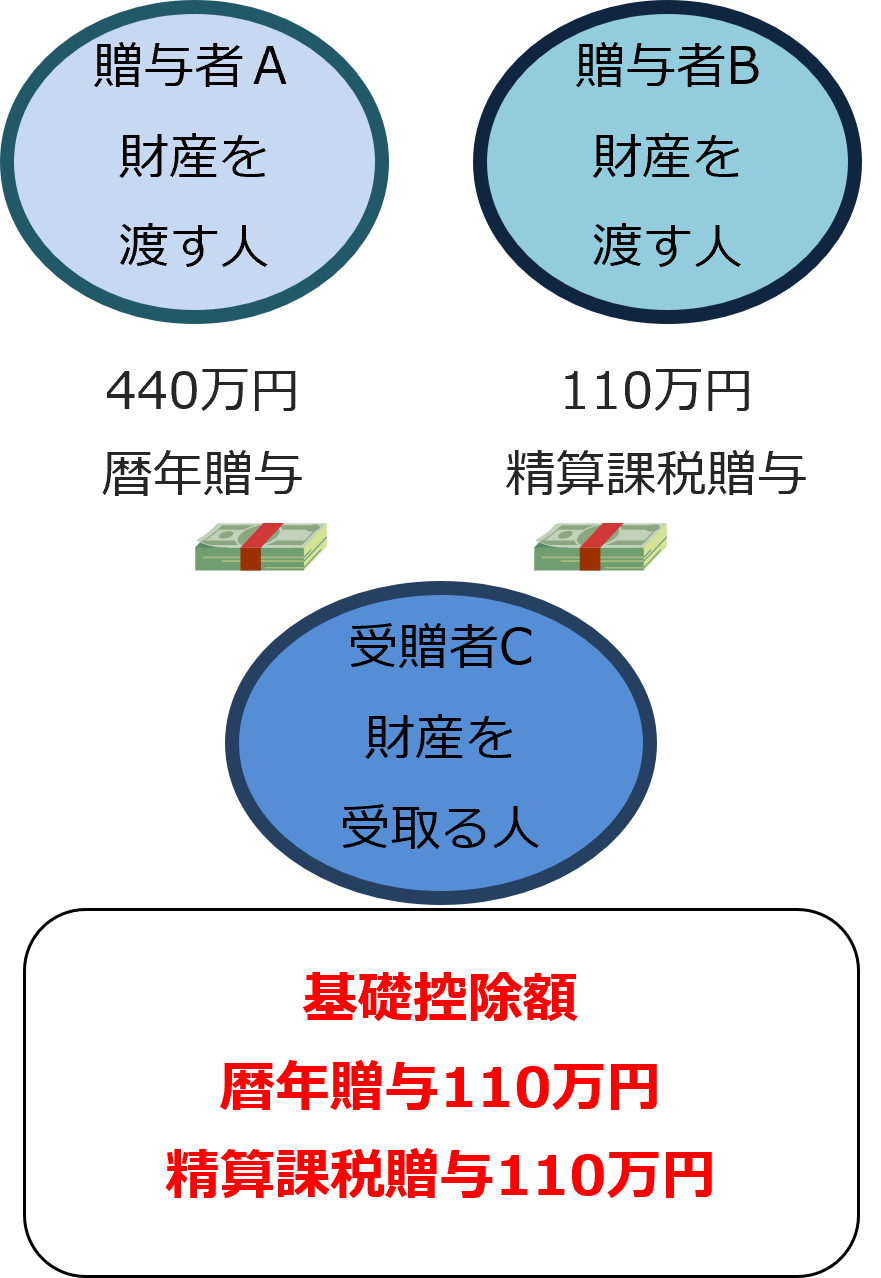

①贈与者Aから440万円、贈与者Bから110万円をそれぞれ暦年贈与で受ける場合

この場合、贈与を受取る人1人につき110万円の基礎控除額があります。

つまり、A・Bそれぞれの贈与から110万円の基礎控除額を控除出来ないという点に注意が必要です。

よって、この場合の贈与税の計算は以下のように計算します。

(440万円+110万円-110万円)×20%-30万円=58万円 →申告必要

基礎控除額を超える財産を贈与で受け取っているので申告書の提出が必要です。

Bからの贈与は110万円ですが、暦年贈与は贈与を受けた人のその年の贈与の合計額で申告する必要があるので、A・Bの合計額で申告する必要があります。

②贈与者Aから440万円を暦年贈与で、贈与者Bから110万円を精算課税贈与で受ける場合

この場合、贈与者Aからの暦年贈与につき110万円の基礎控除額、贈与者Bからの相続時精算課税贈与につき110万円の基礎控除額がそれぞれ適用されます。

よって、贈与税の計算は以下のように計算します。

暦年贈与(440万円-110万円)×15%-10万円=39,5万円 →申告必要

精算課税贈与110万円-110万円=0のため税額0円 →申告不要

贈与者Bからの贈与については基礎控除額の範囲内のため、申告書の提出は不要です。

※ただし、適用初年度に相続時精算課税贈与の届出書の提出は必要

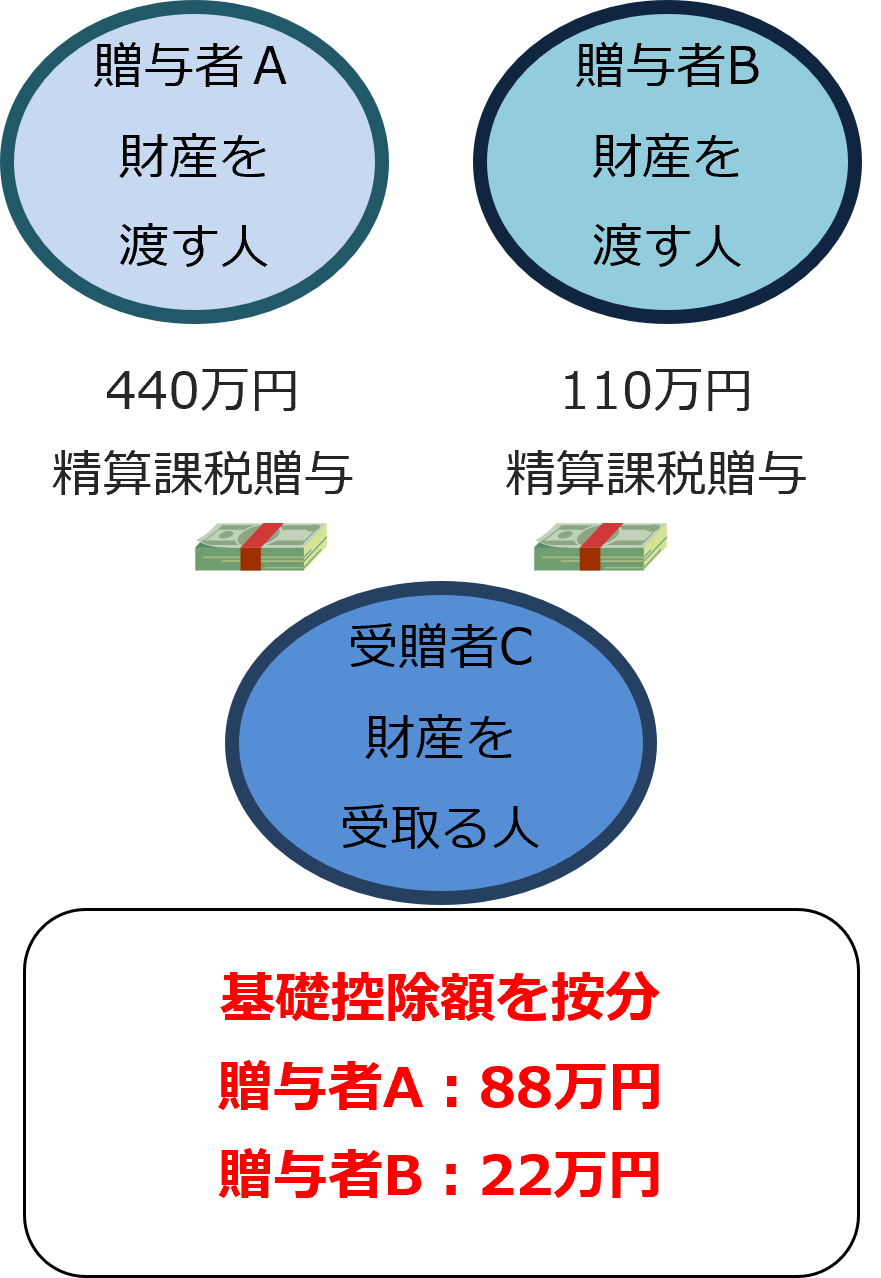

③贈与者Aから440万円、贈与者Bから110万円をそれぞれ相続時精算課税贈与で受ける場合

この場合、基礎控除額の110万円をそれぞれの贈与額で按分します。

贈与者Aの基礎控除額88万円贈与者Bの基礎控除額22万円

よって、贈与税の計算は以下のように計算します。※特例控除2,500万円は控除済とする。

贈与者A(440万円-88万円)×20%=70,4万円 →申告必要

贈与者B(110万円-22万円)×20%=17,6万円 →申告必要

贈与者Bの贈与額は110万円ですが、基礎控除額が按分されたことにより、

基礎控除額22万円を上回っているため、申告書の提出が必要となります。

このように贈与の組み合わせによって、基礎控除額の計算が異なり、贈与額が110万円でも申告書の提出が必要な場合もあるのでご注意ください。

4.暦年贈与と相続時精算課税贈与の比較

以下の2つの事例をご覧ください。

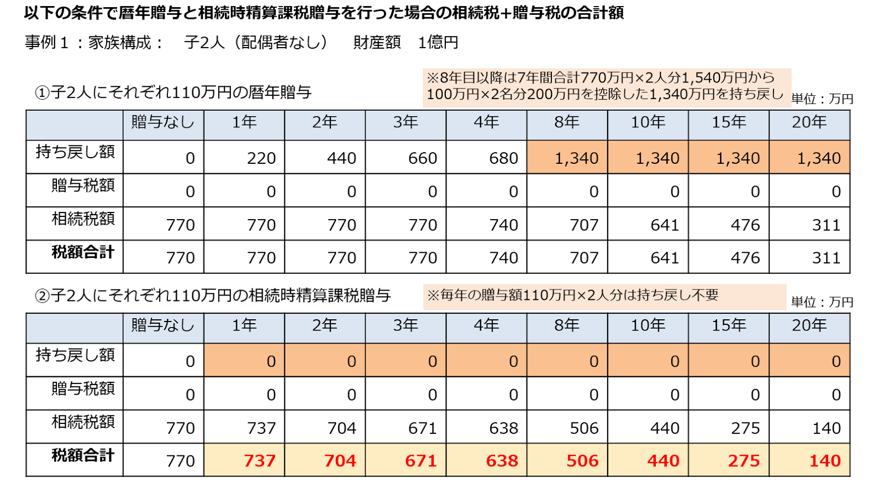

事例1の場合、相続時精算課税贈与が常に有利となっています。

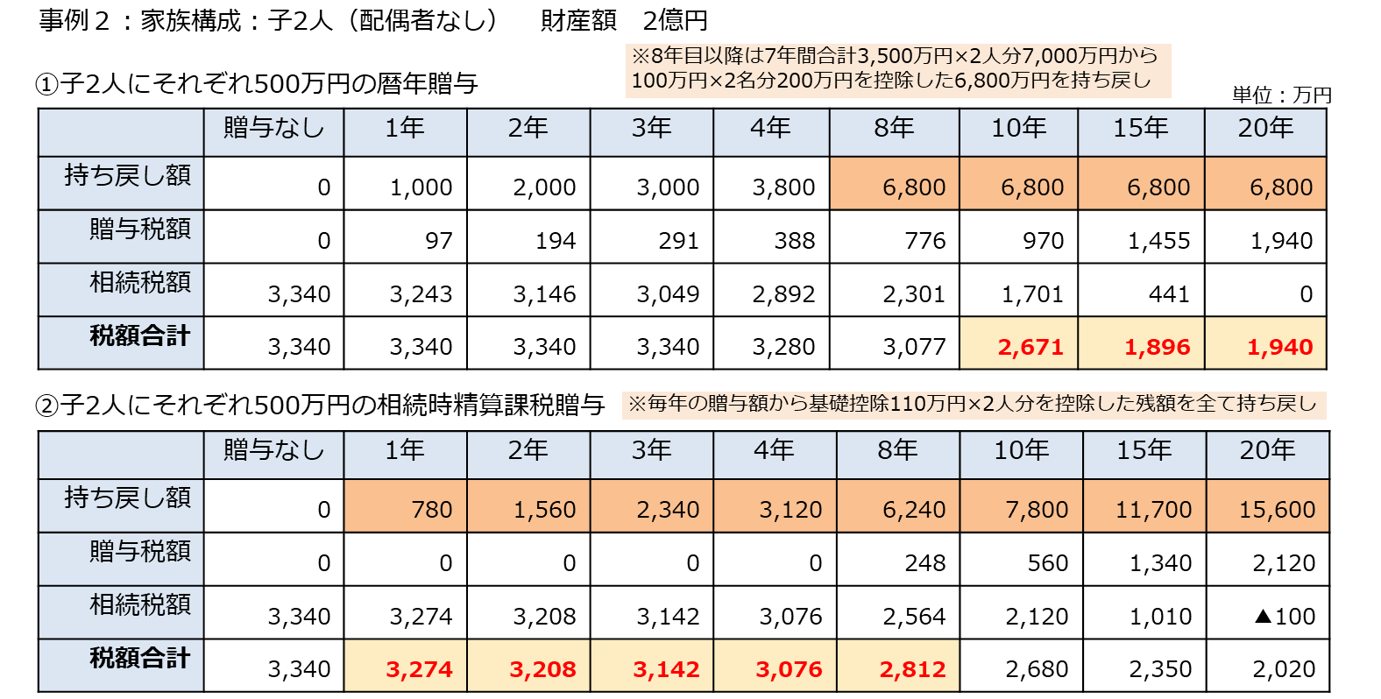

事例2の場合、8年目までは相続時精算課税贈与が有利ですが、それ以降は暦年贈与が有利となります。

この2つの事例のように、暦年贈与と相続時精算課税贈与のどちらが有利かという点については、財産額、家族構成、贈与額、贈与年数等によって異なります。

具体的な計画を立てずに贈与を行った結果、相続対策になっていないというケースはよくありますのでご留意下さい。

まとめ

今回は令和6年度以降の贈与について解説しましたがいかがでしたでしょうか。改正前の暦年贈与は基礎控除額の110万円以内の贈与であれば申告不要ということもあり、ご自身の判断で行われることも多々ありました。しかし、令和5年の改正により、暦年贈与及び相続時精算課税贈与については従来の認識のままだと相続時に想定外の結果となることも考えられます。制度概要の詳細は各専門家にご相談の上、慎重にご検討ください。